鼠年春节将至,钢贸商陆续离市,市场交投及成交量大幅下跌。节后市场将如何演绎令人关注。

2018年春节后钢材市场价格快速下跌,主要是由于库存高、需求启动慢而至,使得许多冬储贸易商严重亏损;2019年春节后市场需求依然启动慢,但由于铁矿石成本高企和钢厂挺价,钢材价格较平稳。2020年春节后市场同样会受到库存累积和开工需求的重要影响。

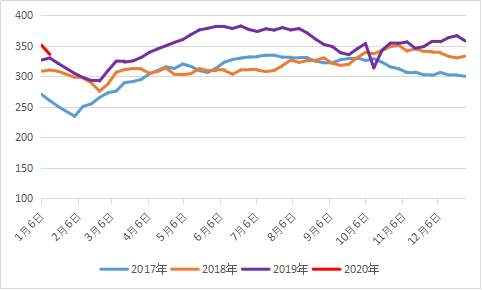

从供应端看,2019年钢材市场需求表现强劲,在利润尚可下,钢厂开足马力生产,高供给压力显现。2019年螺纹钢周产量均值为350万吨,明显高于前两年。而2020年春节前螺纹钢产量也明显处于近四年高位,市场供应压力较大。

图1:全国建材钢厂螺纹钢实际周产量(单位:万吨)

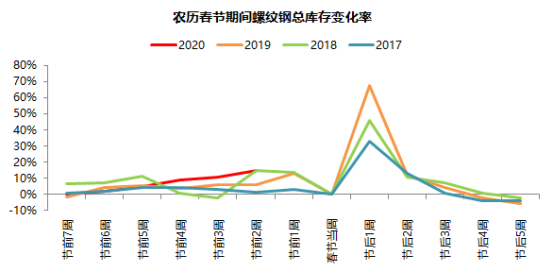

库存方面来看,本周螺纹钢社会库存环比增库82.21万吨,钢厂库存环比增库11.95万吨,总计增库94.16万吨,增幅基本符合预期。从螺纹钢库存变化率来看,也位于近四年来的高点。

从明年整体需求来看,在经济下行压力依然较大下,2020年国内钢材整体需求也将受经济增速放缓而增幅有限,主要减量集中在房地产行业。不过政府也加大了逆周期的调节力度,将扩大基础设施建设投资。

各地区将加快发行和用好地方政府专项债券,推动在建工程建设和具备条件项目及早开工,带动扩大有效投资。

从资金支持的角度看,1月专项债计划发行规模达6795.44亿元,较2019年1月专项债发行规模增长超300%,占去年审批的1万亿元提前发行额度的约68%。

综合来看,随着宏观面情绪的缓和,基建稳增长力度的加大,资金面提前到位,以及政策面的保驾护航,虽然节前钢材高产量高库存压力较大,但2020年春节后基建项目将早于往年开工,有助于缓解市场对于往年高库存压力下钢价快速下跌的恐慌心理,有望逐步化解悬在钢材市场上高产量高库存的利空因素。