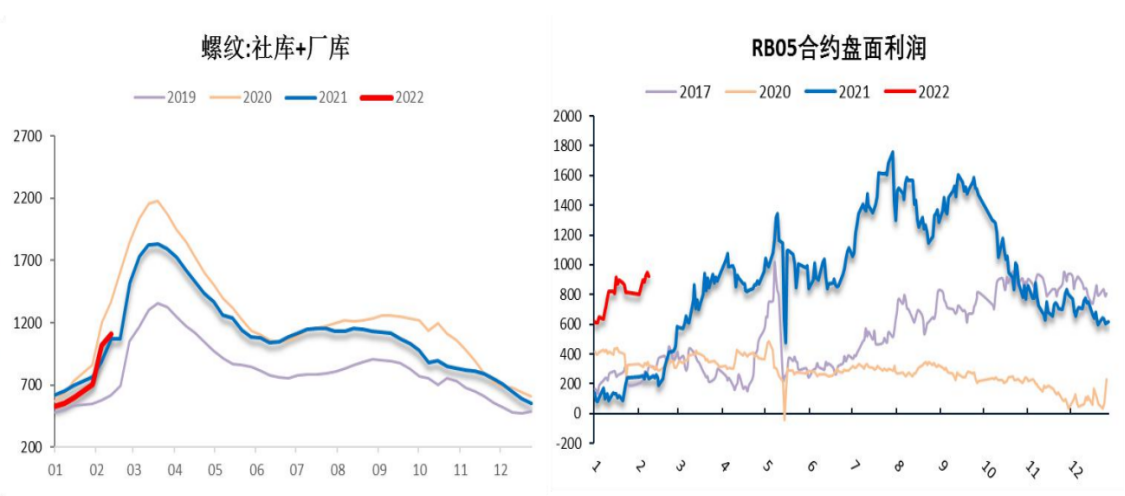

本周铁矿价格上涨较快,成本压力和库存资源有限,钢厂提价积极。截止周五上海地区HRB400:20mm较周初上涨110元/吨至4940元/吨;期螺价格持续上涨,截止最后一个交易日收盘价为4905元/吨;本周基差整体震荡略强。

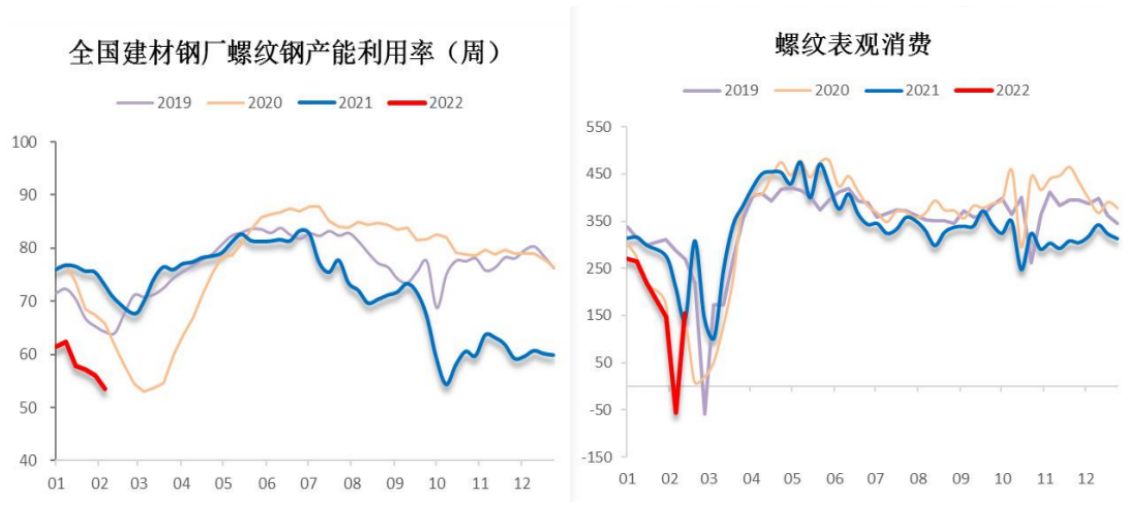

供应方面看限产加严,螺纹产量下降。五大钢材品种周度总产量为870.42万吨,其中,螺纹钢全国周产243.98万吨,环比下降11.62万吨,从生产工艺来看,长流程整体减量,短流程相对持稳,主要为华北地区限产加严,高炉焖炉导致设备停休增加;据统计数据显示: 247家钢厂高炉开工率68.19%,环比上周下降6.67%,同比去年下降20.36%;高炉炼铁产能利用率76.57%,环比下降4.94%,同比下降14.64%;1月27日-2月9日期间,日均铁水产量206.04万吨,环比下降13.31万吨,同比下降37.02万吨。

本周螺纹表观消费触底企稳,低位回升至154.18万吨,环比走强。但由于当前多数工地开工预计要到元宵节过后,钢材市场短期交投氛围预期依然偏弱,预计短期需求端维持偏弱局面。

社、厂两库双增,但库存压力有限。五大品种总库存2189.67万吨,环比增加159.65万吨;螺纹钢总库存增加89.8万吨,至1110.02万吨,同比增加3.79%,增幅有限。其中,螺纹厂库325.31万吨环比增6.21万吨,从区域来看,除东北、西北和西南,其余区域厂库均有所增加;而社会库存增量从七大区域来看,各区域均有不同程度累增,其中以华东、华南和华北居多。

基差变化:截止周五螺纹基差为35,本周基差整体震荡略强;此外,截止2月11日,螺纹期货仓单为3.19万吨,环比降0.12万吨。

后市研判:钢材供需两弱格局延续,钢厂成本压力下,提涨钢价积极。冬奥会和矿价上涨因素,北方限产力度再度加强,长流程钢厂开工率和产能利用率回落;螺纹累库量及增速同比偏低,整体供给端偏弱。虽然多数工地开工预计要到元宵节过后,但节后已有雄安、上海等地工地需求启动,钢材表观消费企稳,同时原油价格上涨,能源相关行业景气度较好。政策面,适度超前开展基础设施投资、地产融资边际宽松等举措,市场对钢材需求看好预期偏强,原燃料价格坚挺,钢厂钢材资源偏低,提价积极;短期螺纹钢现货价格还将高位运行,节后市场将更多关注需求启动状况。

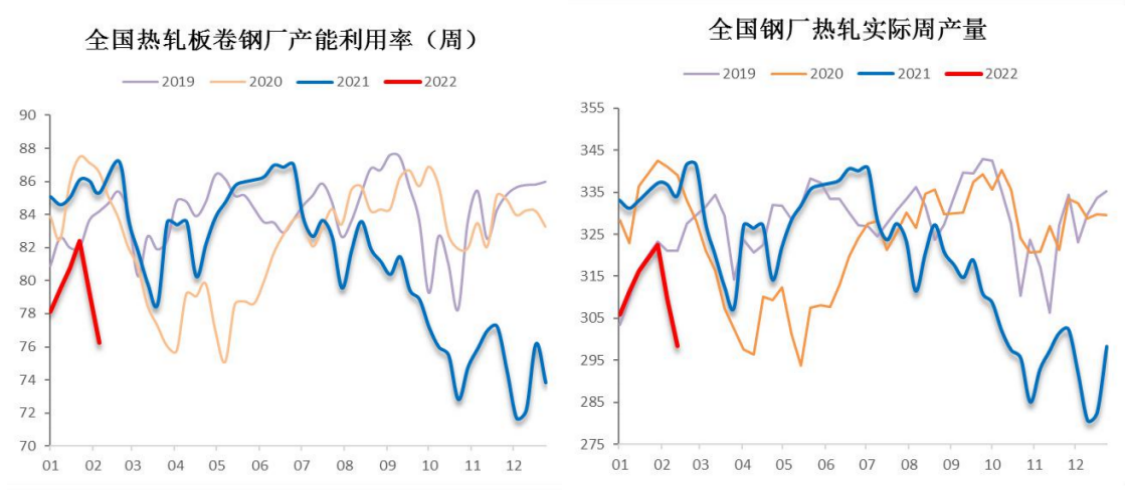

本周成本上升,订单增长,各区域钢厂纷纷提价,各品种涨幅均在200元/吨。截止周五上海地区Q235B:4.75mm热轧板卷报价为5130元/吨,较周初升90元/吨;热卷05主力合约收盘价为5033元/吨,本周基差周环比整体震荡走强。

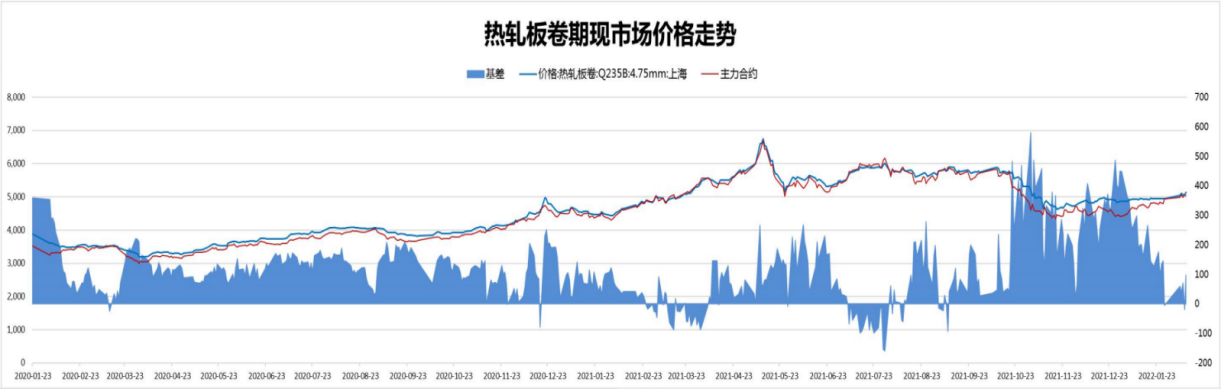

供应方面看热卷周产量稳中有降。全国33家热轧板卷生产企业中周度产量为298.45万吨,环比降11.33万吨;从区域分布来看,由于冬奥会环保限产影响,主降区集中在京津冀地区。

表观需求小幅下降13.91万吨至268.29万吨;库销比维持在0.98水平附近震荡,从节后返工及下游汽车家电企业开工情况来看,实际需求启动缓慢;但利好政策增强中期用钢需求预期,预计随着返工到位,短期下游需求也将逐步复苏。

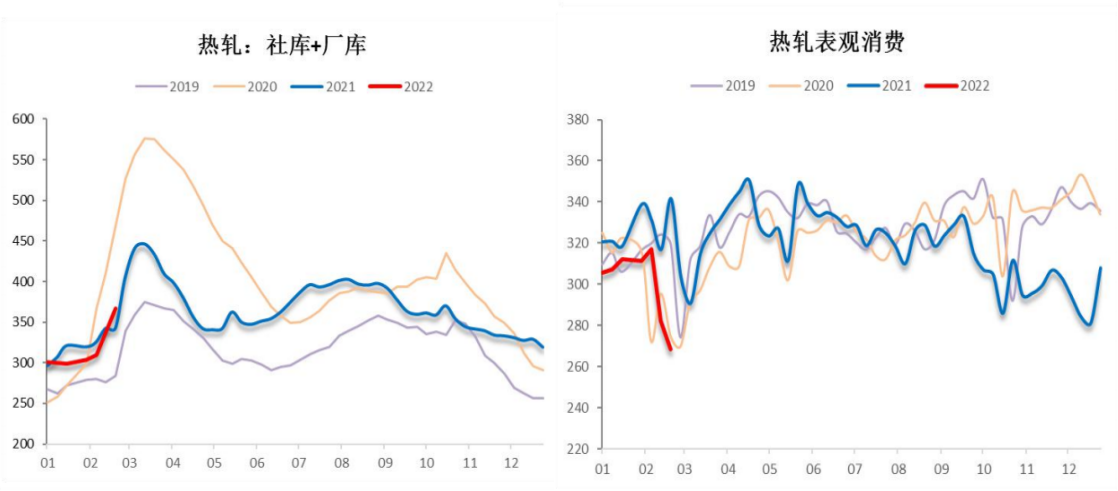

厂库稳定,社库累积,热卷总库存周环比增加30.16万吨至367.05万吨;其中,社会库存增至271.12万吨,环比增加30万吨左右, 从三大区域来看,华东、南方和北方分别环比增加2.85万吨、21.48吨和5.45万吨,南方增量显著;厂库环比增加0.38万吨,基本持平;整体库存压力相对较小。

基差变化:截止周五热卷基差为97,基差周环比震荡走强;此外,截止2月11日,热卷期货仓单为8.15万吨,周环比环比增5.86万吨。

后市研判:受采暖季限产和冬奥会影响,热卷产量出现回落,周消费量较节前下降,季节性特征明显。下游家电及汽车等行业实际用钢需求尚未启动,但郑州、西安等城市刺激消费政策陆续出台,钢厂远期接单增加;国家发改委近期表示,将尽快落实好提振汽车家电等大宗消费的政策措施,推升市场需求预期;加上成本支撑依旧偏强,预计短期热卷现货价格维持震荡上行,期货波动增加,市场将更多关注元宵节后需求启动状况。