本周社会库存增长,受雨雪天气和疫情反复影响,下游工地需求启动迟缓,钢价小幅调整。截止周五上海地区HRB400:20mm较周初下降70元/吨 至4850元/吨;期螺价格大幅回调,截止2月18日收盘价为4779元/吨;基差整体震荡走强。

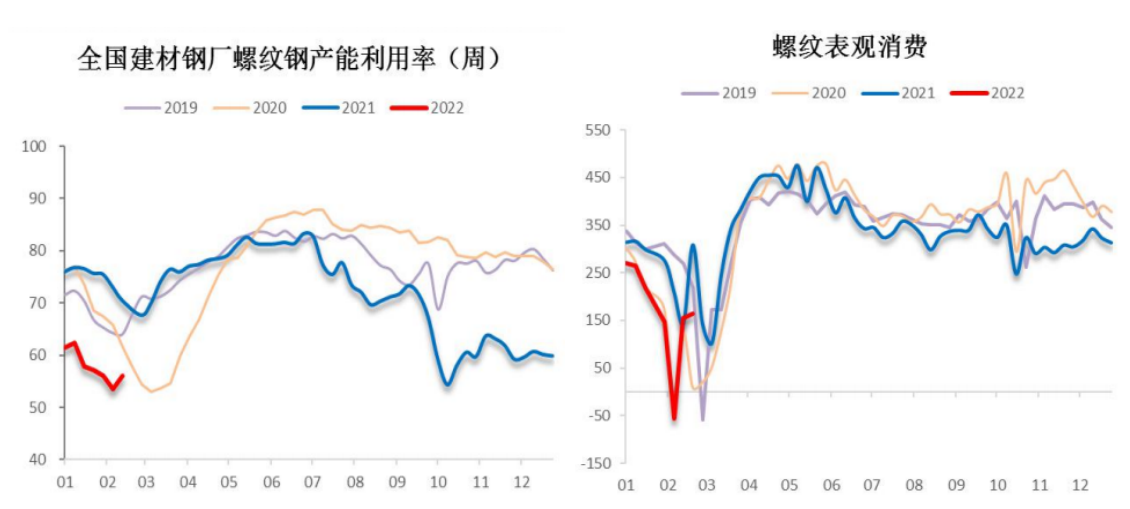

供应方面看部分钢企复产增加,螺纹产量由降转升。五大钢材品种周度总产量为886.08万吨,其中,螺纹钢全国周产255.98万吨,环比增加12万吨,从七大区域产量来看,华东、华中、华北和西北整体增量较为明显;而从生产工艺来看,长短流程周环比增量均分别在6万吨左右。

据统计数据显示247家钢厂高炉开工率69.58%,环比上周增加1.39%,同比去年下降19.93%;高炉炼铁产能利用率75.44%,环比下降1.13%,同比下降17.01%;日均铁水产量203.01万吨,环比下降3.03万吨,同比下降43.37万吨。

本周螺纹钢表观消费缓慢回升,环比走强增至164.57万吨。但由于当前基建和地产多数工地开工缓慢,钢材市场短期交投 氛围偏弱,整体需求释放平缓;预计随着冬奥会结束,终端需求将逐渐增加。

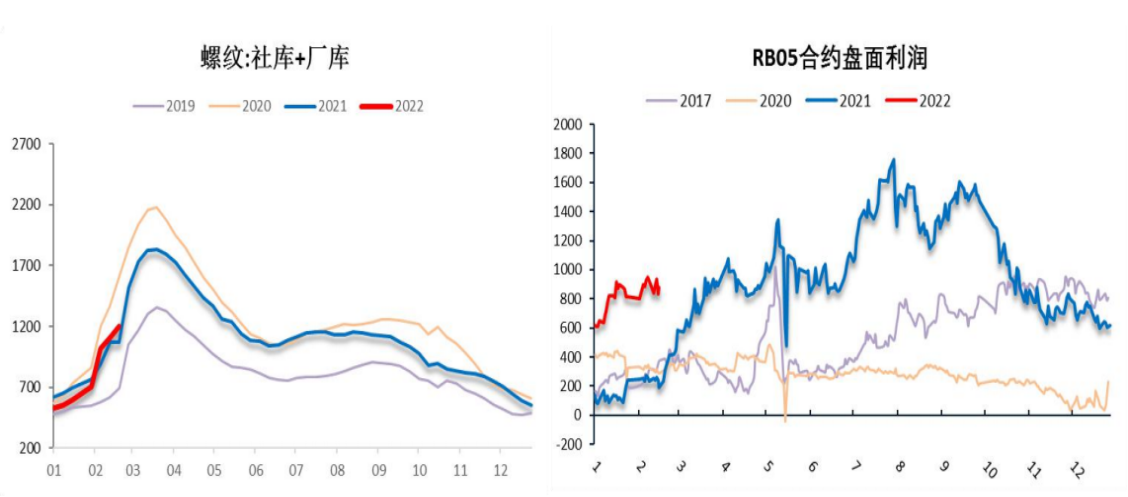

库存方面,社库增、厂库降。五大品种总库存2300.08万吨,环比增加110.41万吨;螺纹钢总库存增加91.41万吨,至1201.43万吨,同比低319.37万吨,整体库存压力不大。其中,螺纹厂库315.93万吨,环比降9.38万吨,主要由于钢厂复工,前期冬储订单逐渐兑付;而社会库存则由于终端需求复苏缓慢,短期到货量增加;导致出现大幅累库现象,而从区域分布来看,主增区集中在华东地区,其余地区虽均有增量,但增幅环比均出现较大的收缩。

基差变化:截止2月18日螺纹基差为71,本周基差整体震荡走强;此外,截止2月18日,螺纹期货仓单为4.46万吨,环比增加1.27万吨。

后市研判:假期结束、冬奥会临近尾声,钢材上下游复工复产缓慢推进,节前钢厂冬储订单逐渐兑付,导致螺纹钢厂库下降,社库大幅增加。从生产工艺 角度来看,短流程钢厂开工率和产能利用率显著增加;但长流程铁水产量依旧偏弱,钢材整体供应偏低。此外,需求端基建、地产因开工缓慢,短期 实际采购需求偏弱;市场整体维持供需弱平衡格局。加之近期原燃料铁矿石价格遭遇政策管控回调,市场对成本上涨预期减弱,预计短期钢价维持高 位震荡。

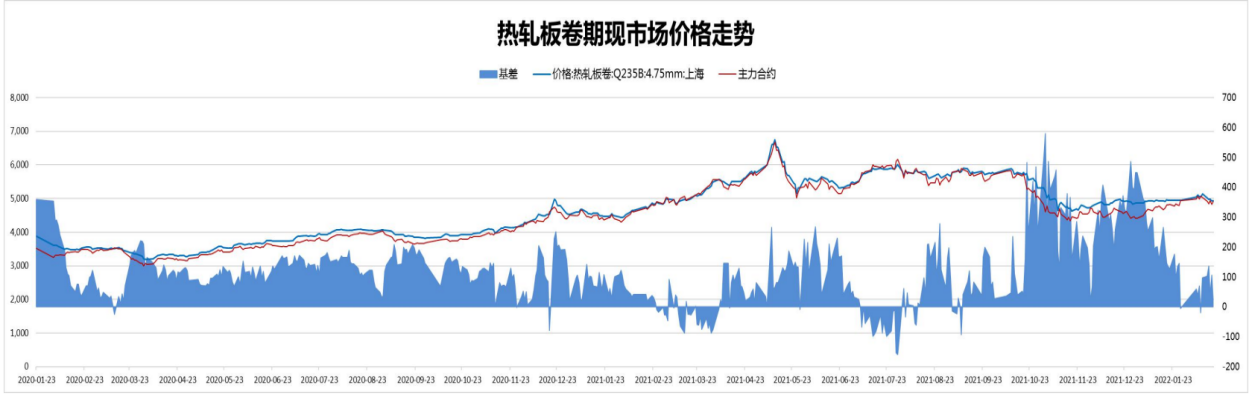

成本下降预期及苏州疫情影响,热卷价格小幅走跌。截止周五上海地区Q235B:4.75mm热轧板卷报价为4930元/吨,较周初升降100元/吨 ;热卷05主力合约收盘价为4907元/吨,本周基差周环比整体震荡偏弱。

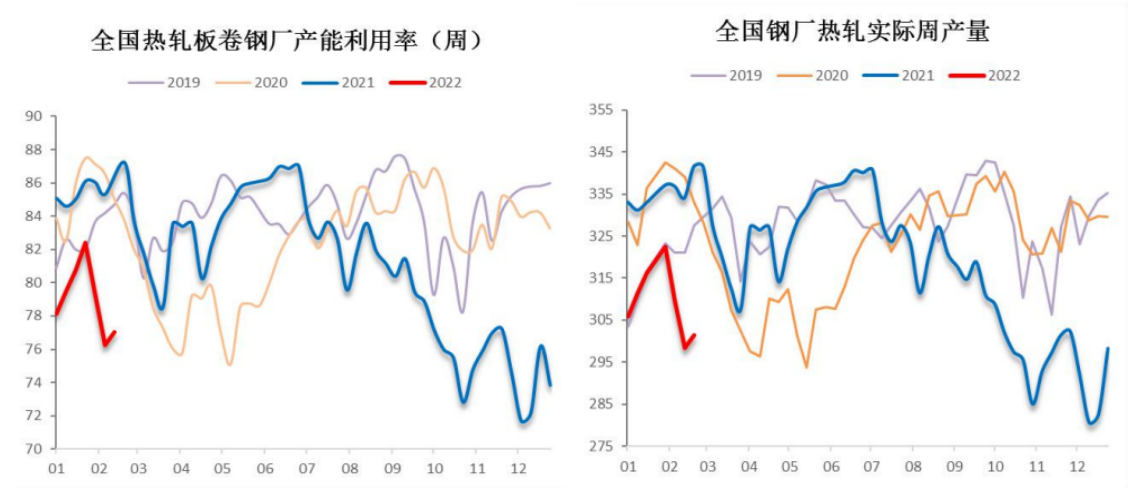

供应方面看热卷周产量微增,全国33家热轧板卷生产企业中周度产量为301.52万吨,环比微增3.07万吨;从三大区域分布来看,增产区域为南方地区主要因为钢企复工复产增加,钢厂开工率和产能利用率回升;而北方地区由于环保限产影响仍在整体产量环比下降,华东地区产出水平环比基本持平。

本周热卷表观需求触底反弹,环比增23.25万吨至291.54万吨;库销比维持逐渐增加至1.29,从节后返工及下游汽车家电企业开工情况 来看,实际需求启动缓慢;但利好政策增强中期用钢需求预期,预计随着返工到位,短期下游需求也将逐步复苏。苏州工业园发生疫情,市场担心疫情 波及汽车芯片供应。

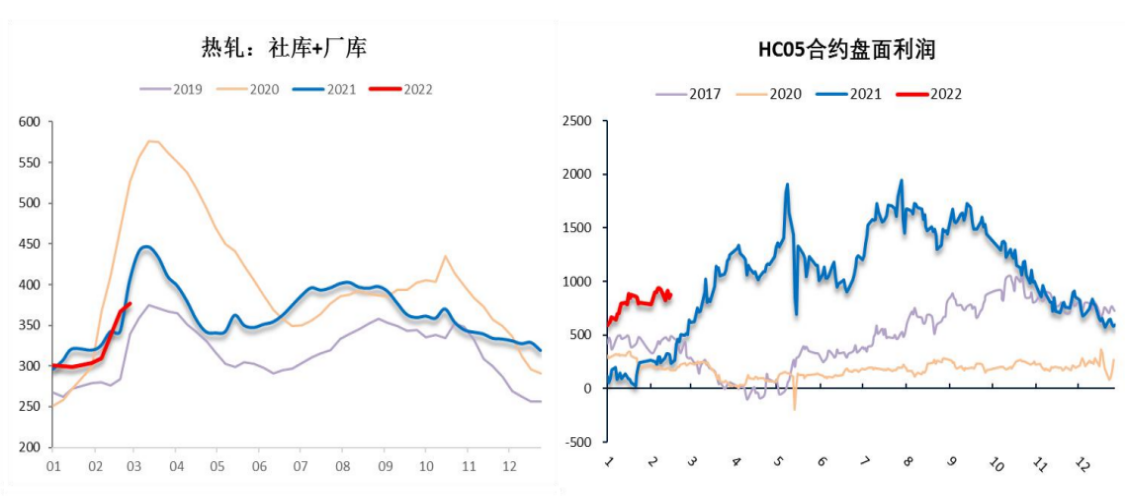

库存方面,厂、社两库双增,但总库存压力有限。热卷总库存周环比增加377.03万吨,环比增10万吨;其中,社会库存环比增9.58至280.7万吨, 从七大区域来看,主增产地区集中在华东地区,其余六大区域虽呈现增长,但增幅环比大幅下降;而厂库增至86.33万吨环比微增0.4万吨,从三大区域来看南方增量显著,华东和北方地区呈现下降趋势。

基差变化:截止周五热卷基差为23,基差周环比震荡偏弱;此外,截止2月18日,热卷期货仓单为5.8万吨,周环比环比降2.35万吨。

后市研判:假期结束钢厂复工复产缓慢增加,热卷产量回升,周表观消费量较节前明显增加,但下游家电及汽车等行业由于局部区域疫情影响,开工缓慢, 加上节前备库充足,实际采购需求有限,市场成交整体偏弱,供需两弱局面延续。但政策面地产融资松动和债务处理利好频出,现货价格回调空间有 限,预计热卷期现货价格维持高位震荡。