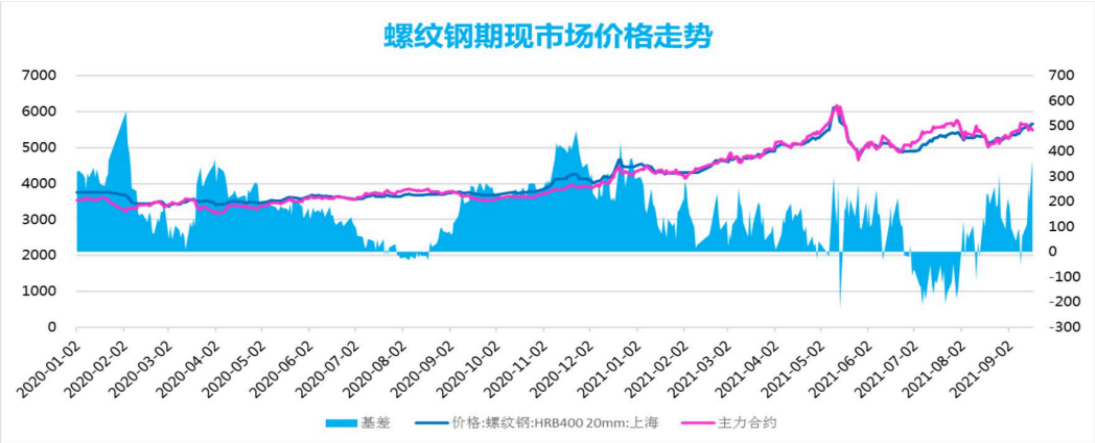

受能耗双控和秋冬季大气污染治理方案政策执行影响,上海地区HRB400:20mm现货价格本周整体上涨90元/吨至5670元/吨;期螺价格高位震荡,截止最后一个交易日收盘价为5478元/吨;本周基差整体走强。

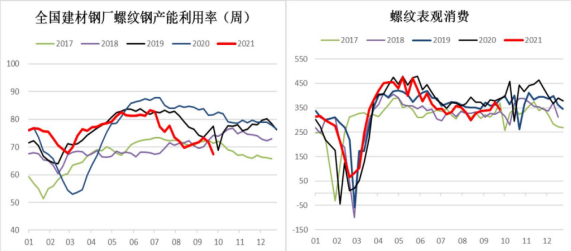

螺纹钢周度产量下降。五大钢材品种周度总产量为978.33万吨,其中,螺纹钢全国周产降至307.15万吨,从生产工艺流程角度来看,长、短流程受限电、限产及环保等因素影响产出水平骤降;其中长流程环比降15.11万吨;短流程环比降4.97万吨。

Mysteel调研247家钢厂高炉开工率71.88%,环比上周下降1.69%,同比去年下降18.75%;高炉炼铁产能利用率83.74%,环比下降1.03%,同比下降10.51%;日均铁水产量222.90万吨,环比下降2.73万吨,同比下降27.97万吨。全国71家独立电弧炉钢厂,平均开工率为55.36%,环比下降4.91%,同比下降18.3%;独立电弧炉全国平均产能利用率57.94%,周环比下降5.20%,年同比下降0.44%。

长假前市场有所补库,但本周度表观消费回落;本周螺纹钢表观消费回落至342.56万吨,周环比7.94%,但仍高于9月初的表需水平。建材日均成交周环比下降约3万吨左右,从区域成交来看,华东地区受疫情、气候等因素影响成为主要下降区域,日均成交降幅周环比下降2.31万吨,南、北方地区下降有限,预计随着气候条件改善,华东区域成交将有所增长,但受部分地区疫情影响其增长空间有限。

厂库、社库双降,周降幅相对稳定。五大品种总库存1985.3万吨,环比上周减少38.8万吨,周降幅相对稳定;其中螺纹钢总库存减35.41万吨,至1036.36万吨。厂库降至306.13万吨,从各区域库存情况来看:南方、北方和华东地区厂库齐降,其中华东地区降幅最大。社库方面:社库环比下降20.29万吨至730.23万吨,区域方面仅华北地区出现累库现象,东北和西北地区社库周环比持续下降。

基差变化:截止周五螺纹基差为192,本周基差整体走强;此外,截止9月17日,螺纹期货仓单为14.89万吨,周环比下降0.27万吨。

后市研判:为确保年末完成“能耗双控”和秋冬季大气污染治理政策要求,华东地区钢厂长短流程限产力度超预期,钢厂集中停减产,长短流程产能利用率大幅下降,废钢价格下跌。钢厂需求短期大幅下降,铁矿、煤焦等原燃料价格也不用程度调整,钢厂生产成本整体下降,利润进一步扩张,成本端对钢价支撑明显减弱;从下游需求情况来看,长假前的补库暂告一段落,华东地区需求市场有所放缓;但由于江苏区域钢厂限产力度超预期,市场钢材到货资源将进一步下降,钢厂还将上调价格,后期现货价格继续看涨,期螺价格预计还将反弹走强,螺纹2110合约临近交割或有逼仓状况。

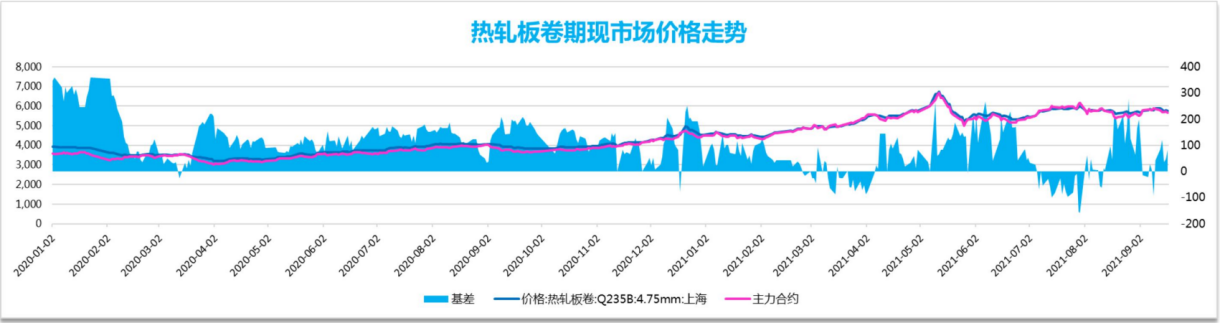

截止周五上海地区Q235B:4.75mm热轧板卷报价为5760元/吨,较周一降130元/吨;01合约期卷收盘价为5677元/吨,本周基差周环比整体走强。

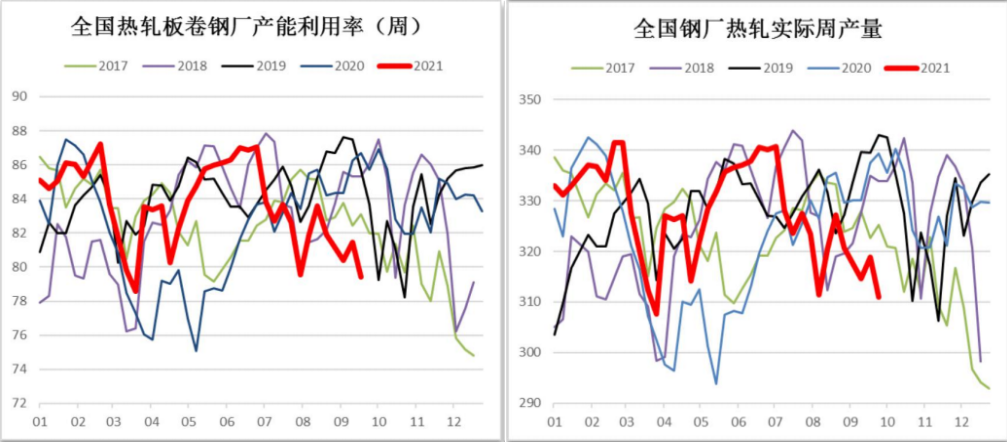

热卷周产量维持低位。全国33家热轧板卷生产企业中周度产量为310.91万吨,周环比略降7.92万吨;从区域分布来看,北方地区此次受限产限电的影响,周产量降幅较大;华东和南方地区周度产出基本维持稳定;从“能耗双控”政策及钢厂检修情况来看,短期产出水平大概率仍将维持低位震荡。

热卷表需大幅缩水。热卷表观需求本周结束三连涨,周环比下降18.05万吨至314.75万吨;热卷库销比上涨至1.14,库销比整体偏强,“金九”需求释放较预期偏弱叠加节前补库逐渐降温,下游市场短期用钢需求维持偏弱格局。

热卷总库存周环比下降3.84万吨,至359.4万吨;其中,社会库存环比仅降1.17万吨,至276.57万吨,厂库降至82.83万吨;从三大区域来看,本周厂库方面北方地区降幅最大,华东和南方地区周环比持平;社会库存方面:七大地区仅华南和西南地区呈现微增趋势;其余地区均呈现下降趋势,其中西北、华中和东北地区降幅相对较大,分别为5.25%、2.76%和2.18%。

基差变化:截止周五热卷基差为83,基差较上周整体走强;此外,截止9月17日,螺纹期货仓单为4.34万吨,周环比持平。

后市研判:江苏、浙江、广西等地随着能耗和用电控制更加严格,部分地区钢厂集中检修增加,热卷产量下降,供给端整体偏紧;从库存来看。热卷社库微降,周环比基本持平,下游汽车产业“缺芯”问题短期仍然相对紧张,对钢材需求仍维持相对疲软的局面,加之国外疫情仍不太乐观,家电等出口增长仍较为缓慢,整体需求较弱;供应端收紧超预期,预计短期热卷维持供需两弱格局,但供应端收紧偏多,现货价格短期偏强,期价维持高位震荡偏强。