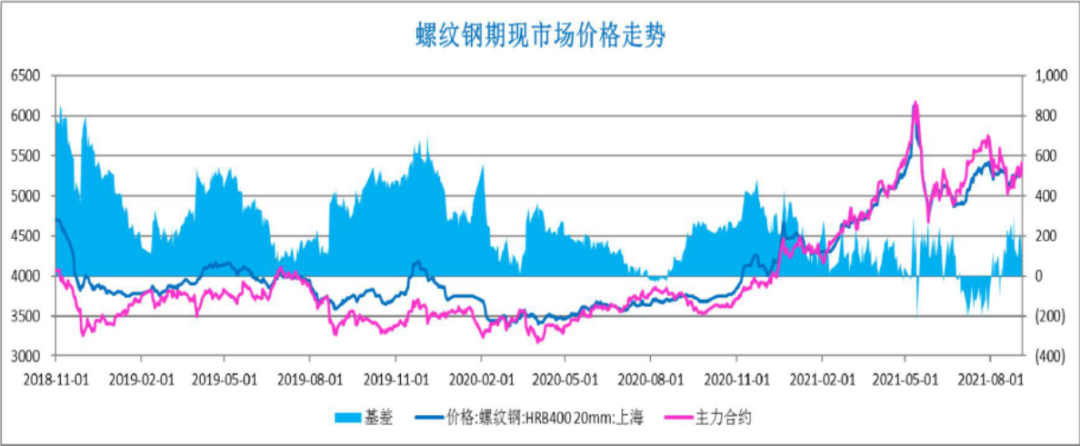

随着疫情退去及天气的好转,下游需求持续释放。本周各区域螺纹价格均呈现大幅上涨,涨幅在100-200元/吨之间;全国均价周整体上涨168元/吨。线材方面走势整体趋近螺纹 ,各区域涨幅也都在100元/吨以上,涨幅在100-200元/吨之间,全国周均价上涨170元/吨。

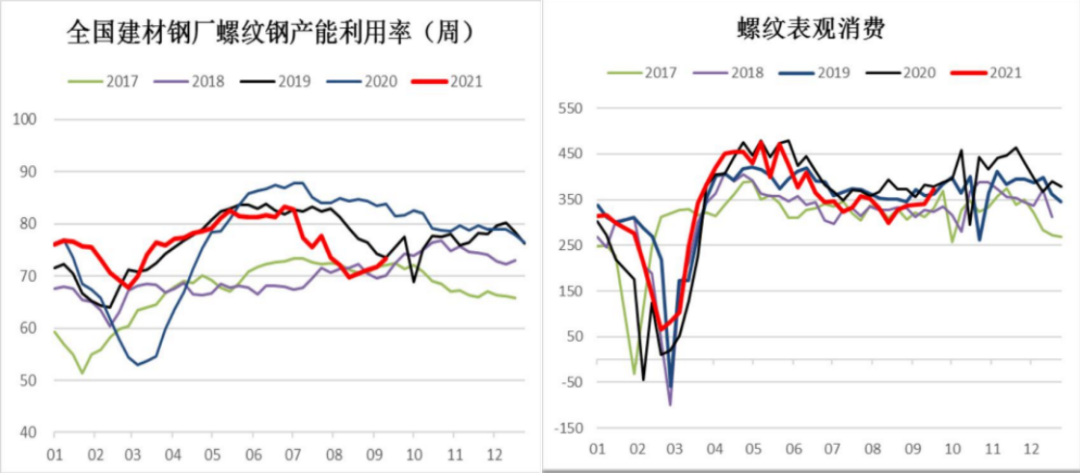

螺纹钢周产量波动不大。五大钢材品种周度总产量为1015.29万吨,其中,螺纹钢全国周产微降至327.23万吨,从生产工艺流程角度 来看,长流程产出下降幅度较大,主要受近期检修限产的影响,而短流程产量基本维持不变。

Mysteel调研247家钢厂高炉开工率 73.57%,环比上周下降0.65%,同比去年下降17.32%;高炉炼铁产能利用率84.77%,环比下降0.68%,同比下降9.55%;钢厂盈利率 88.74%,环比增加0.43%,同比下降6.06%;日均铁水产量225.63万吨,环比下降1.81万吨,同比下降25.41万吨。

周度表观消费快速回升,周五大品种周消费量同步趋升,环比增至1070.36万吨,增幅为29.18万吨。其中螺纹钢表观消费增至 372.12万吨,周环比增加9.51%,年同比下降1.61%。建材成交到周终出现大幅拉升,主要受需求端复苏预期叠加假期前补库需求影响出现 短暂快速回升现象,预计下周建材市场随着补库热度的逐渐下降,表需阶段性上涨将受阶段性压制。

厂库、社库双降,社库降幅扩大。五大品种总库存2024万吨,环比上周减少55.31万吨,降幅进一步扩大,其中螺纹钢总库存减45万 吨,至1071.77万吨。厂库方面,从各区域库存情况来看:南方、北方和华东地区厂库齐降,其中华东地区降幅进一步扩大。社库方面:社 库环比下降25.7万吨至750.52万吨,区域方面东北地区社库环比下降10.2%,西北区域下降3.46%,华北出现微幅增长。

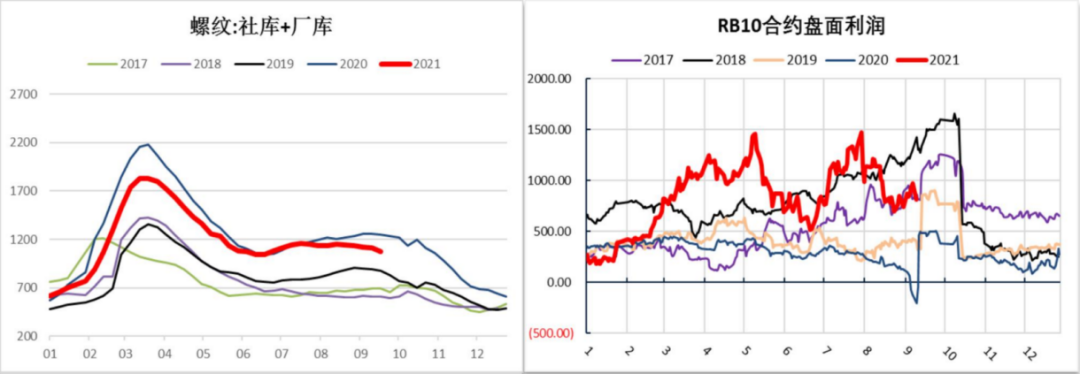

基差变化:螺纹基差维持震荡偏强的趋势;此外,截止9月10日,螺纹期货仓单为15.16万吨,周环比下降0.03万吨。

后市研判:在“能耗双控”背景下,各地限产趋严,江苏区域钢厂检修、减产消息频发,预计9月上中旬将延续供应偏紧状态。整体产量将维持在 低位水平;但近期市场成交数据显示,终端及市场需求积极释放;叠加发改委表示加快推进专项债的发行及新基建相关项目的建设,基建项 目的加快进一步支撑终端需求市场,短期或维持供给紧张需求旺盛的格局,预计短期螺纹现货价格维持相对强势,期螺或冲高小幅回落。

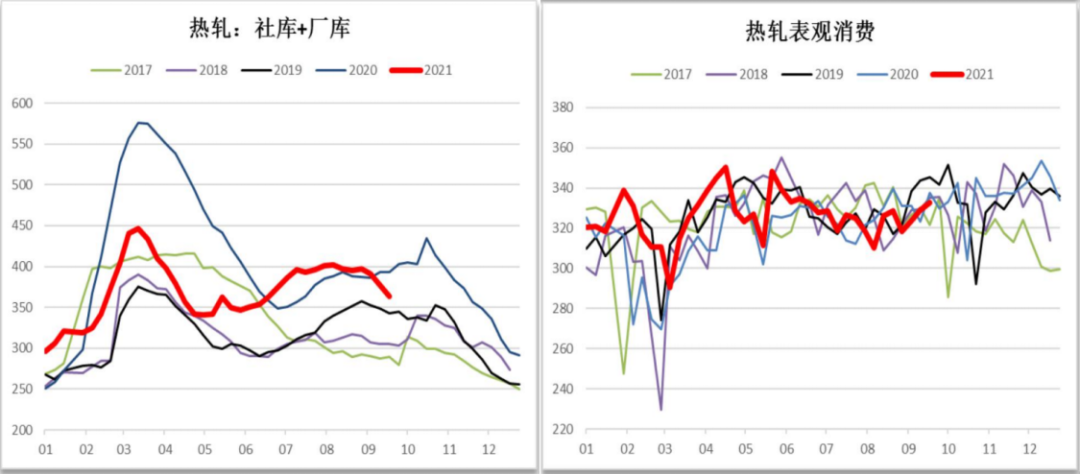

本周国内热轧板卷市场价格震荡上行,国际热卷上涨趋势放缓,北美热卷依然维持高位上升。全国24个主要市场3.0mm 热轧板卷价格均价为5923元/吨,较上周上涨72元/吨;4.75mm热轧板卷均价为5857元/吨,较上周上涨74元/吨。

热卷周产量维持低位。全国33家热轧板卷生产企业中周度产量为318.83万吨,周环比略增4.18万吨;产能利用率下降明显。从区域分布来看,产量主要增量来自华东和北方地区;南方地区周产量呈现下降趋势 ; 从检修情况来看,短期维持低位震荡。

热卷表观需求连续三周上涨。当周热卷表观消费332.8万吨,增加3.87万吨;热卷库销比为1.09,库销比偏弱运行,“金九”需求释放叠加节前补库预期,市场成交出现阶段性回升。

总库存环比下降,热卷总库存下降13.97万吨,至363.24万吨;其中,社会库存环比下降7.35万吨,至277.84万吨,厂库降至85.4万吨;从三大区域来看,本周厂库方面华东略有增加、南方和北方分别环比减少3.1万吨、4.15万吨;社会库存方面:七大地区受需求复苏影响,均出现下降趋势,其中降幅较大的两个区域为,华南、西北地区,分别下降6.28%、5.69%。

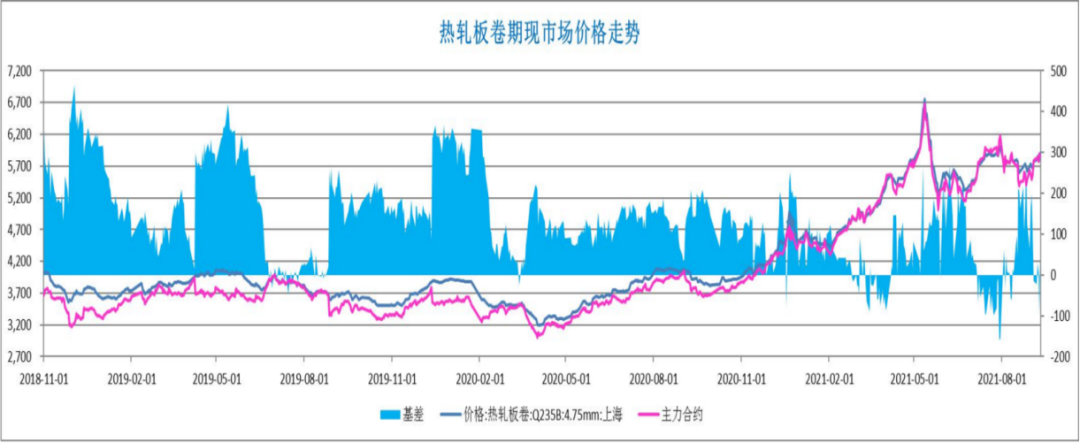

基差变化:短期基差维持震荡偏弱的趋势;此外,截止9月10日,螺纹期货仓单为4.34万吨,周环比持平。

后市研判:随着需求释放,库存继续去化,钢厂减产检修增加,预计短期供应增加有限,产量有压减空间。短期看产量与库存持续下降对于市场价格起到较强的支撑作用;虽逐步临近下游汽车、家电需求旺季,但市场需求释放相对缓慢,成交也不温不火,南方去库好于北方。供需格局基本维持相对稳定,但在库存压力不大及成本较高的支撑下,短期内降价销售的意愿较小,预计短期国内热卷市场价格应整体呈现高位盘整走势。