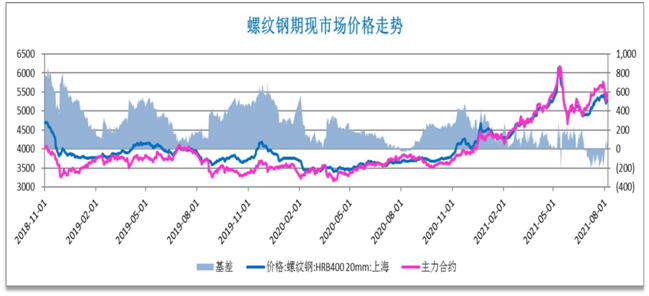

市场价格:本周螺纹钢价格周环比大幅下行,期货主力合约价格下跌幅度大于现货。整体来看,螺纹方面各区域大幅下跌,跌幅在90-200元/吨。

供应:螺纹钢周产量受限产限电影响,维持下降趋势。五大钢材品种周度总产量为1007.2万吨,其中,螺纹钢全国周产量下降至317.99万吨,其中分区域来看,华东和南方环比累计减少1.8万吨和15.16万吨;而北方环比增加0.89万吨;从省份的减产情况来看,河北、江苏、广西和四川减量较为显著。

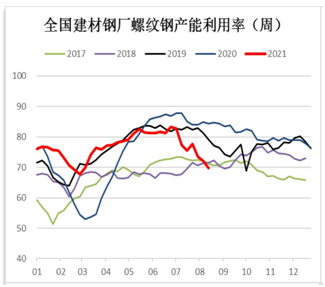

Mysteel调研247家钢厂高炉开工率74.61%,环比上周增加0.26%,同比去年下降16.80%;高炉炼铁产能利用率85.73%,环比下降1.11%,同比下降9.03%;钢厂盈利率87.88%,环比增加1.73%,同比下降7.36%;日均铁水产量228.19万吨,环比下降2.95万吨,同比下降24.03万吨。

需求 : 周度表观消费呈现长材上涨板材下降的局面。五大品种周表观总消费降至986.22万吨,环比下降3.5%;长材消费的下降主要因为受疫情复燃影响,运输受阻,钢厂出货节奏放缓;其中螺纹钢表观消费下降至298.85万吨,环比下降9.7%。随着降雨逐渐减少,部分地区的疫情逐渐控制,预计短期需求会有所增长,但释放空间有限。本周百年建筑网对全国162家施工企业4328个项目的调研显示,目前项目开工率为58.41%,主要因前期多地受台风、暴雨、高温天气影响工地开工,后期随着天气好转以及疫情得到有效控制,预计9月初项目开工率将达到8成以上。

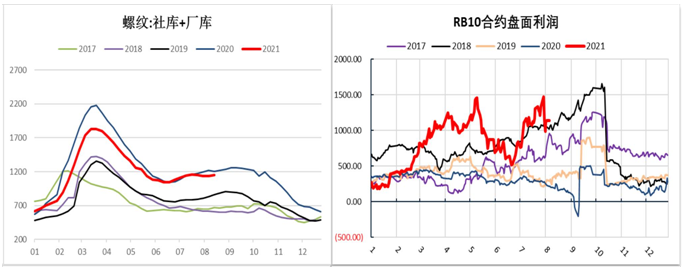

库存:钢材总库存和厂库增加,社会库存下降。全国五大主要钢材品种总库存为2157.99万吨,周环比累积21万吨;其中螺纹钢总库存环比增加19.4万吨至1152.65万吨,社库方面:南方环比下降11.26万吨,华东和南方周环比分别增库0.88万吨和2.34万吨;厂库方面:华东、南方和北方环比分别累计增库18.66万吨、1.92万吨和16.5万吨。分区域来看,华北、华东和华中为主要增库区域。

基差变化:螺纹基差周度呈现走强趋势,但仍保持现货贴水的局面;此外,截止8月6日,螺纹期货仓单为1.63万吨,周环比增加0.24万吨。

预判:本周供需维持缓慢双降,表观消费下降幅度略大于产量下降。周初政治局会议对行业“纠正运动式“减碳””的指示,一度让市场受到惊扰,由于担心限产会放松,螺纹、热卷价格一度下跌,后在7月产量数据出台后价格反弹企稳。受限产和限电影响,供应减量主要集中在华东、华南、华北和西南地区。整体看各区域限产力度并未放松,7月钢材产量下降明显;需求受疫情影响,江苏、河南等地运输受阻,需求端整体成交一般,但随着地方债发行的提速,后期需求并不悲观;需求偏弱,物流不畅,呈现社库降、厂库累积的情况,阶段性库存压力仍在;成本端,铁矿大幅下跌,煤焦坚挺,钢坯周价格下降近200元/吨,钢厂利润以成本下移扩张为主。短期看政策控产仍在,为市场主导因素,预计螺纹价格维持震荡小幅盘整态势,等待需求面的转好。

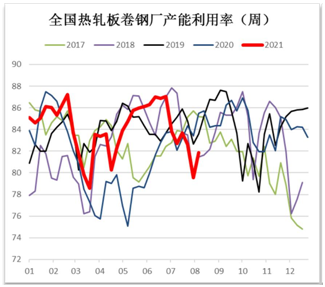

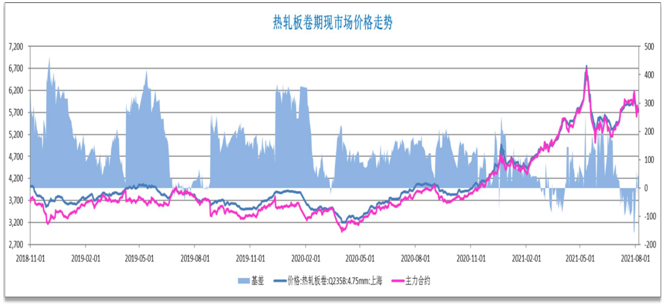

市场价格:本周国内热轧板卷市场价格震荡下行。全国24个主要市场3.0mm热轧板卷价格均价为5844元/吨,较上周下跌148元/吨; 4.75mm热轧板卷均价为5780元/吨,较上周下跌153元/吨。

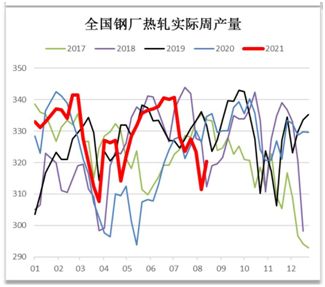

供应:热卷周产量明显增加。全国33家热轧板卷生产企业中周度产量增加至320.39万吨,主要因为热卷企业复产比例环比提升;从产能利用 率来看全国热轧板卷钢厂产能利用率增长至81.85%;其中,复产区域集中于华北和华中;预计短期热卷周产量将呈现逐渐增长的趋势。

需求:热卷表观需求止降转升。当周热卷表观消费326.09万吨,增加16.07万吨;热卷库销比为1.22,库销比到达阶段性顶部后略有回落,预计随着淡季的逐渐结束,下游需求的释放,热卷表观消费将企稳,呈现小幅震荡走强趋势。后期看地方政府专项债发行进度三、四季度将 加快,下半年基建资金将好于上半年,从而提升对钢材的消费。此外8月货币政策方面不排除降准降息的可能性。

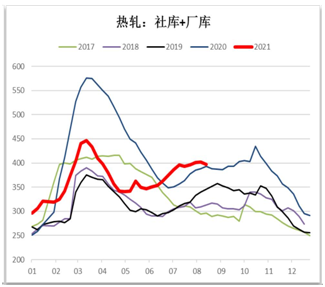

库存:厂、社库存双降,总库存环比下降:热卷总库存下降5.7万吨,至396.72万吨;社会库存维持下降,虽幅度较低,但仍可体现当前下游 用钢需求逐步回暖,采购节奏缓慢上升;厂库方面:南北方厂库略有下降,华东地区呈现小幅增长趋势;受疫情影响,运输受限,华东、华 中和华北区域流入和流出受限,导致厂库增加;预计随着疫情和传统淡季影响的逐渐减弱,库存将进一步被消耗。

基差:本周基差整体走强,现货略升水期货;此外,截止8月6日,热卷期货仓单总计2.66万吨,周环比下降0.33万吨。

预判:短期热卷供需变化不大。供应逐渐回升,市场成交一般,下游按需采购为主,疫情及物流影响,短期难以出现较大幅度释放, 7月公布的工程机械数据不及预期,但下半年地方政府专项债发行预期较好。钢厂方面,前期部分区域阶段性检修结束,部分地区逐 渐恢复部分生产。加之成本下降,利润持续改善,控产政策下钢厂生产意愿仍较为积极;库存方面呈现小幅累积,总体看库存压力 不大。控产限产一定程度上限制供给增长幅度,缓解一定的供应压力;南京疫情和物流不畅,造成市场短期存在不确定性,预计短 期热卷价格维持震荡运行为主。