美国总统拜登5月29日提出了6万亿美元的2022财年预算计划,该财年预算规模创下近年来的新高,甚至超过日本、德国2020年GDP总额。美国再次QE引发市场对经济过热及通胀的担忧。上周人民币快速升值,在岸、离岸人民币兑美元双双逼近6.30关口。美元指数近一个半月内下降2.2%,人民币升值2.9%。上周值得注意的是南方多地出现局部限电的影响,南方广东省今年出口需求增长较快,叠加春夏枯水期,电力供应出现较大缺口。除了广东之外,云南也存在较大错峰限电风险。南方部分城市和地区有序限电直接影响部分工业企业生产。上周商品市场有色和化工产品价格涨幅居前,通常限电相当于一次被动去产能。

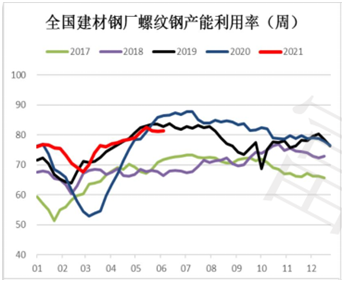

上周螺纹钢周产量高位。五大钢材品种周度总产量为1094.97万吨,其中,螺纹钢全国周产量震荡运行至371.04万吨,长流程企业产量基本增至317.32万吨,短流程企业产量维持在53.72万吨;产能利用率分区域来看,华东(80.12%)、南方(77.8%)、北方(89.02%),南方地区环比下降3.65个百分点,北方和华东地区分别增加。市场一度传闻唐山限产有所放松。

Mysteel调研247家钢厂高炉开工率80.99%,环比上周增加0.78%,同比去年下降10.03%;高炉炼铁产能利用率91.41%,环比增加0.23%,同比增加0.03%;钢厂盈利率85.28%,环比下降4.76%,同比下降7.36%;日均铁水产量243.31万吨,环比增加0.61万吨,同比增加0.07万吨。

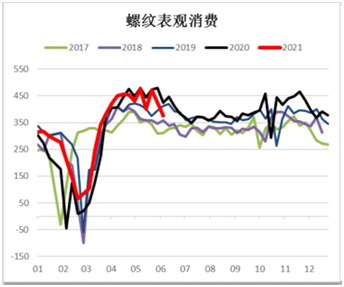

螺纹钢表观需求回落至376.38万吨,建材周度成交市场略有回升,周环比成交略增6.53万吨,建材成交量日均环比增加1.31万吨,随着南方进入梅雨季;预计短期受季节特征影响建材成交量整体将维持震荡偏弱走势,表观消费或进入阶段性弱势。

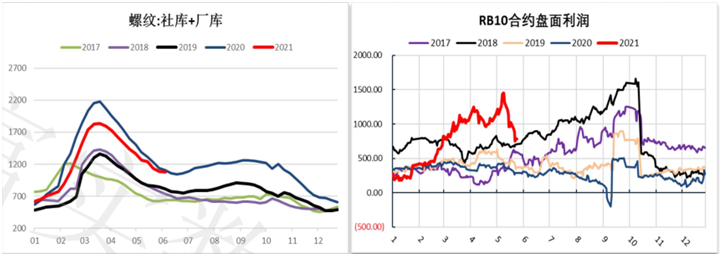

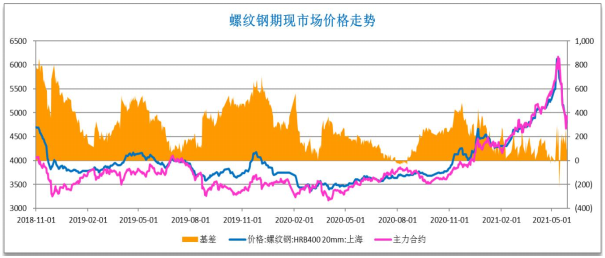

螺纹钢总库存降速放缓,进入阶段性底部。全国五大主要钢材品种总库存为2032.53万吨,周环比下降8.18万吨;其中螺纹钢总库存环比下降5.34万吨至1078.2万吨,降幅大幅收缩,社库下降32.89万吨,降幅收缩3.59个百分点,厂库环比增加27.55万吨;预计下周螺纹总库存低位震荡,进入筑底阶段。基差方面,上周螺纹基差整体震荡偏强运行。此外,截止5月28日,上期所螺纹期货仓单为2.5万吨,周环比增加0.3万吨。

后市研判:螺纹社库下降,降幅缩小。厂库增加,增幅扩大,下游需求进入观望阶段,建材成交收缩。近期唐山等地区产能的逐步释放,叠加监管力度偏松,预计产量短期维持高位震荡,供给或出现短暂的宽松现象;此外南方梅雨季节促使下游需求端逐渐进入季节性淡季,表观需求持续偏弱运行,市场成交也有所放缓。但5月29号美国总统拜登再度推出的6万亿美元刺激计划,使得大宗商品价格再度反弹。短期预计期现价格继续维持触底反弹态势。钢材价格调整,钢厂利润收缩,预计6月钢厂检修增加,叠加梅雨预期及区域电力紧张状况,供应有收紧预期。

热卷周产量高位。全国33家热轧板卷生产企业中周度产量为337.04万吨,周环比基本持平;从产能利用率来看全国热轧板卷钢厂产能利用率周环比增加0.12个百分点至86.11%;其中,华东、南方及北方地区分别为84.08%(增加0.23个百分点)、86.26%(持平)、86.81%(增加0.11个百分点)。

热卷表观需求回落。当周热卷表观消费333.16万吨,周环下降5.94万吨;热卷库销比达到1.05,受南方梅雨季节影响,表观需求持续回落,预计下周(5月31日-6月4日)表观需求将持续维持偏弱运行。

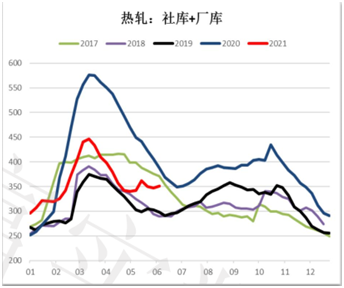

热卷总库存出现累积现象:最新数据显示:热卷总库存周环比增加3.88万吨,至350.96万吨,出现阶段性底部区域;社会库存环比增加0.52万吨至251.92万吨,七大地区中仅华南和西南地区社库分别下降3.67%和3.99%,东北、华东和西南等五个地区出现不同程度的增加,其中东北地区增幅达到6.12%;厂库方面:总厂库增加3.51%至99.04万吨,其中,仅华东地区钢厂库存周环比下降2.86%。

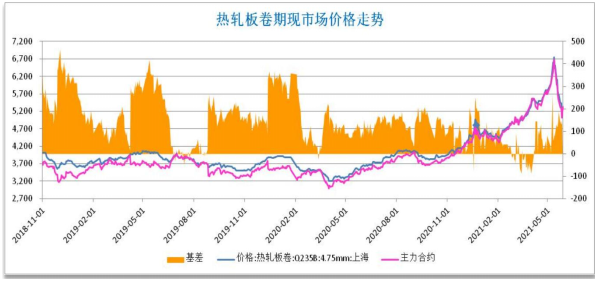

基差方面,热卷基差走强;此外截止5月28日,上期所热卷期货仓单总计10.16万吨,周环比下降6.97万吨。

后市研判:热轧卷板产量基本见顶,总库存略有累积,厂社两库近几周维持低位震荡,产量预计近期有走弱趋势;近期钢坯价格出现较大幅度下跌,加上钢厂废钢采购价格出现不同程度的下滑和传统的需求淡季影响,短期国内边际需求将持续走弱;但由于国内外整体板材价差较大,在国内刚需基本满足的情况下,部分品种叠加关税,仍有可观的出口利润,下游需求整体将强于螺纹,海外美国总统提交的6万亿美元刺激计划,预计短期热卷现货价格阶段性底部抬升,期现价格震荡上行。