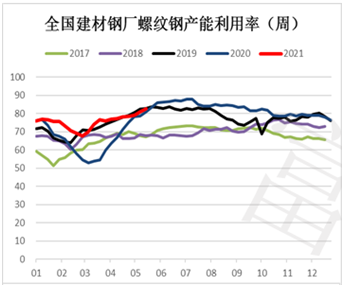

本周螺纹钢周产量高位继续增加。五大钢材品种周度总产量为1092.12万吨,其中,螺纹钢全国周产量震荡运行至376.93万吨,其中长流程企业产量基本增至321.18万吨,短流程企业产量维持在55.76万吨;分区域来看,华东(80.12%)、南方(83.37%)及北方(86.99%)地区的螺纹钢实际产能利用率略微增加;此外,Mysteel调研247家钢厂高炉开工率80.47%,环比上周增加0.39%,同比去年下降7.81%;高炉炼铁产能利用率90.59%,环比增加0.66%,同比增加1.46%;钢厂盈利率90.04%,环比持平,同比增加1.73%;日均铁水产量241.14万吨,环比增加1.76万吨,同比增加3.88万吨。

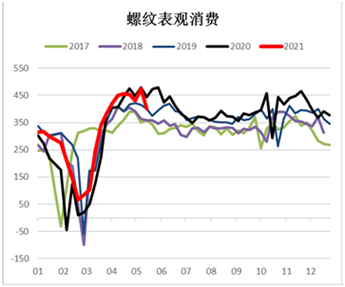

螺纹钢表观需求震荡偏弱。表观需求回落至400.13万吨,节后建材市场成交冲高回落,贸易商补库需求逐渐接近尾声,预计短期现货市场需求强度大幅下降的可能性较小;从表观需求表现来看,预计节后表观需求维持在400万吨左右波动。

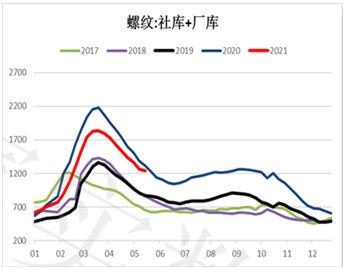

螺纹钢总库存降速放缓。全国五大主要钢材品种总库存基本维持不变2269.37万吨,五大品种持续降库,降速放缓;其中螺纹钢总库存环比下降23.2万吨至1237.57万吨,降速下降,社会库存和钢厂库存降速分别下降6.51个百分点和4.24个百分点;预计下周(5月10日-5月14日)螺纹总库存持续下降,降速或有所增加。

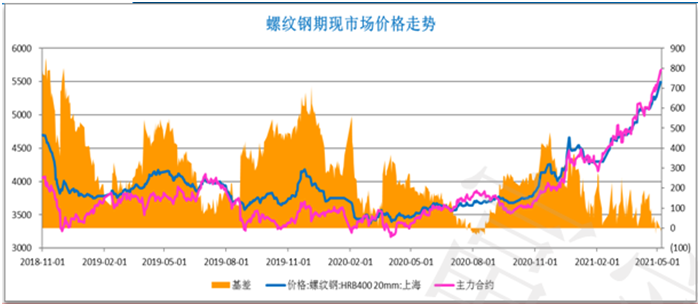

基差变化:螺纹现货贴水,预计下周(5月10日-5月14日)基差将呈现偏强运行;此外,截止5月7日,螺纹期货仓单为0.75万吨,与节前对比环比持平。

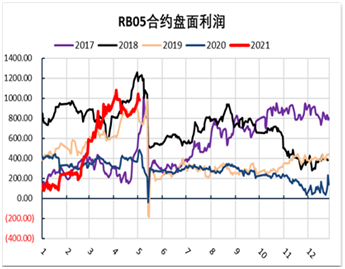

后市研判:假期扰动下螺纹表现强势,周产量延续递增趋势,钢厂利润高企,生产积极,预计短期供给维持增长趋势,环保限产利好效应有限。节后期市投机性较大,需求端的强劲继续给予现货市场价格支撑;此外,铁矿等原料价格持续高涨,矿石期价达到1200元/吨以上,高成本对现货价格形成较强支撑;但五月份即将进入梅雨季,面对高价位的现货,后期需要重点关注需求端的拐点出现;短期预计现货价格维持偏强。

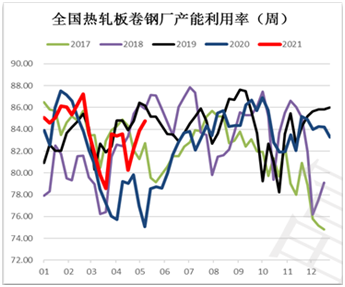

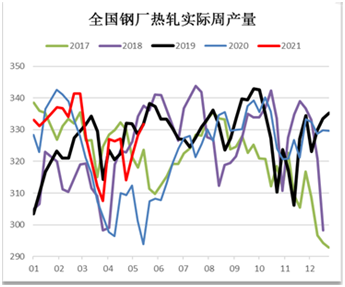

热卷周产量震荡偏强。全国33家热轧板卷生产企业中周度产量为331.79万吨,周环比增加3.45万吨;从产能利用率来看全国热轧板卷钢厂产能利用率周环比增加1个百分点至84.76%;其中,华东、南方及北方地区分别为83.91%、86.26%、84.56%,预计短期热卷周产量将维持上升趋势。

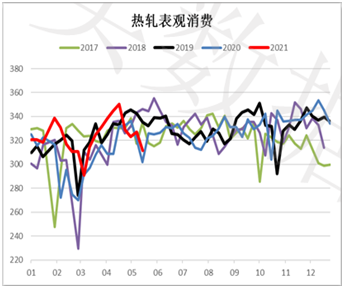

热卷表观需求偏弱运行。当周热卷表观消费311.5万吨,周环下降15.39万吨;热卷库销比达到1.16,表观需求持续回落,预计下周(5月10日-14日)随着补库临近尾声,表观需求或维持偏弱运行。

热卷总库存转降为升。热卷总库存周环比增加20.29万吨,至362.23万吨,库存总量出现明显累积;社会库存环比增加12.38万吨至257.21万吨,七大地区中华南地区社会库存出现出现大幅增加(增幅11.82%),仅西北地区略有下降(-0.1%),厂库方面:南方钢厂库存周环比增加17.39%;主要受节假日累库的影响。预计下周(5月10日-14日)总库存下降趋势不变。

热卷现货持续走强,升水期货。预计下周基差或略有走强。截止5月7日,热卷期货仓单总计8.51万吨,日环比增加2.7万吨。

后市研判:热轧卷板产量递增,总库存转降为升,高利润下非限产区域钢厂生产积极性未减,供给短期维持递增趋势不变,此外,受假期影响,近期下游端边际需求的走弱情况有待观察,强预期的需求影响仍对价格形成较强支撑;近期受国内部分钢厂对废钢进口计划有增加趋势,大部分废钢采购价格持续上调,热卷高成本支撑较为强劲,但随着五月梅雨季节的到来,后期需要重点关注需求拐点的出现,预计短期热卷现货价格维持偏强运行。