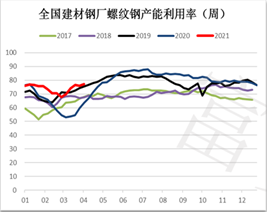

螺纹钢供应方面:周产量环比持平。五大钢材品种周度总产量为1049.93万吨,环比微降7.42万吨,其中,螺纹钢全国周产量震荡运行至358.24万吨,长流程企业产量基本维持不变,为303.82万吨,短流程企业产量增加0.77万吨至54.42万吨;分区域看,仅华东地区的螺纹钢实际产能利用率略微下降,南方和北方地区小幅增加趋势;Mysteel调研247家钢厂高炉开工率78.13%,环比上周增加0.26%,同比去年下降8.98%;高炉炼铁产能利用率87.67%,环比增加0.72%,同比增加0.97%;钢厂盈利率90.04%,环比下降0.43%,同比增加0.43%;日均铁水产量233.36万吨,环比增加1.93万吨,同比增加2.58万吨。

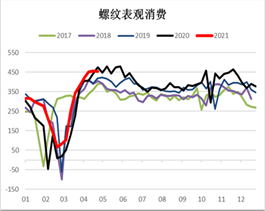

表观需求高位。表需上涨至453.58万吨,从贸易商的成交情况来看,本周(4.12--16)整体出货周环比略有下降,但需求市场韧性仍存,从具体统计数据来看,市场日均成交为24.64万吨左右,较上周略降1.12万吨左右,预计下周(4.19-4.23)成交将呈现震荡偏强,不会出现较大幅度缩水现象。

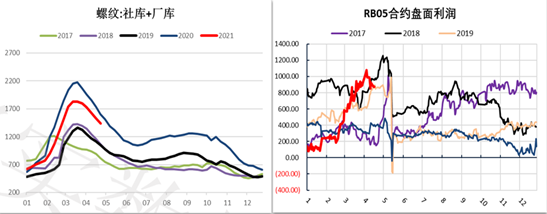

总库存持续下降。全国五大主要钢材品种总库存下降130.49万吨至2495.07万吨,五大品种持续降库,降速基本维持在5%附近;其中螺纹钢总库存环比下降95.34万吨至1434.97万吨,降速环比扩大,预计下周(4月19日-4月23日)螺纹总库存持续下降,降速或有所增加。

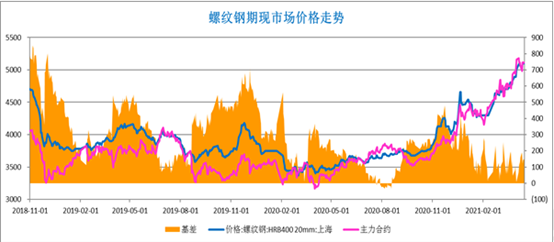

基差变化:本周(4月19-23日)螺纹现货维持在平水状态,基差偏强运行,预计下周(4月19-4月23日)基差将呈现偏强运行。

近期唐山等地区的限产虽严,但部分钢厂已复产,钢厂产能利用率并未走弱,螺纹等成材利润较好,钢企生产积极,产量维持高位震荡,短期不会出现较大幅度减产;下游终端补库基本已经开始,将继续维持去库,短期库存压力较小;市场成交活跃,下游基建需求持续释放,预计短期需求偏强;钢坯价格仍维持高位,螺纹成本支撑显著;预计短期现货价格偏强运行,期货市场或呈现出先抑后扬的趋势。

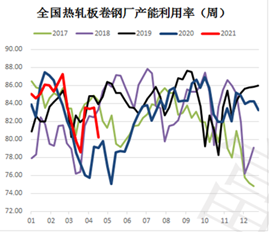

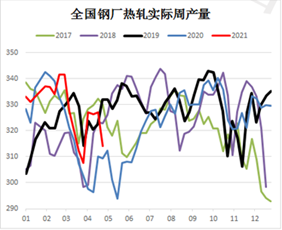

热卷供应方面:周产量出现较大幅度下降。全国33家热轧板卷生产企业中周度产量为314.14万吨,周环比下降12.96万吨;从产能利用率来看全国热轧板卷钢厂产能利用率周环比下降3.31个百分点;其中,仅南方地区呈现增加趋势,北方和华东地区产能利用率出现较大幅度的下降,主要受长流程压产的影响导致。

热卷表观需求偏弱运行。当周热卷表观消费328.72万吨,周环下降21.63万吨;热卷库销比达到1.04,表观需求出现回落,预计下周(4月19日-4月23日)库销比将偏弱运行,下游需求市场或出现短暂震荡偏弱走势。

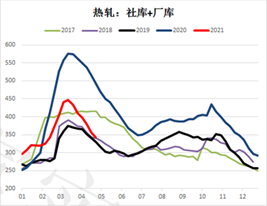

热卷总库存周环比下降14.58万吨,至328.72万吨,库存持续消耗,但降速略有下降;社会库存环比下降10.29万吨至249.4万吨,七大地区热卷仅东北地区库存出现增加情况,其余各地区社库均保持下降趋势,其中华北、西南地区降幅较大;此外,总厂库存周环比降4.29吨至92.45万吨。预计下周总库存持续下降。

基差:热卷现货持续走强,升水期货,预计下周(4.19-4.23)基差震荡偏弱。

热轧卷板产需双降,主要受近期压减产量影响,钢厂产量出现回落,需求端下游制造业一季度出现亏损,或许是导致短期需求下行的原因(需进一步跟踪);此外冷轧厂库也出现累积情况,预计下游需求端基本达到旺季的需求峰值区间,消费的强度较预期相对较弱,但在压产的情况下,库存保持良好去化,预计短期热卷现货价格维持高位震荡,期货价格在投机性行为的驱动下或略有走强。