螺纹钢供应方面,周度产量微增。五大钢材品种周度总产量为1057.35万吨,环比微增6万吨。螺纹钢全国周产量震荡运行至356.86万吨,其中长流程企业产量略增(1.6万吨)至303.21万吨,短流程企业产量增加2.21万吨至53.65万吨;分区域看,北方地区的螺纹钢实际产能利用率略降,华东及南方地区的产能利用率呈现上涨趋势;Mysteel调研247家钢厂高炉开工率77.86%,环比上周增加0.39%,同比去年下降7.42%;高炉炼铁产能利用率86.94%,环比增加0.02%,同比增加1.43%;钢厂盈利率90.48%,环比增加1.30%,同比增加1.30%;日均铁水产量231.43万吨,环比增加0.06万吨,同比增加3.80万吨。

表观需求持续高涨。表需上涨至455.12万吨,从贸易商的成交情况来看,本周整体出货周环比略有下降,但需求市场韧性仍存,从具体统计数据来看,市场日均成交为25万吨左右,较上周略降2万吨左右,预计下周(4.12-4.16)成交将呈现震荡,不会出现较大幅度缩水现象。

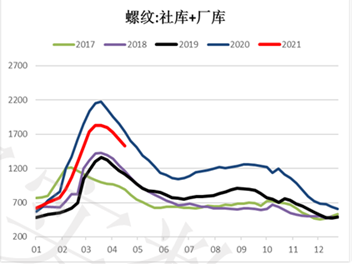

总库存持续下降。全国五大主要钢材品种总库存下降169.94万吨至2625.56万吨,五大品种总库存出现明显回落,降速有所扩大;其中螺纹钢总库存环比下降98.26万吨至1530.31万吨,降幅同比有所下降,预计下周(4月12-16日)螺纹总库存将持续被消耗,降速或有所放缓。

基差变化:本周(4月6-9日)螺纹现货持续贴水期货,基差偏强运行,预计下周(4月12-4月16日)基差将呈现略强走势。

虽然唐山监管加强,但钢企利润较好情况下,其他区域减产意愿较弱;螺纹周度全国产能利用率仍继续提升;总库存降速虽有放缓,表观需求持续走高,库存压力较小;全国建材市场成交活跃,日均成交量高位震荡,贸易商出货积极,但现货持续贴水期货。预计短期需求端将维持高位震荡;此外,钢材库存下降,原料有补库需求,成本端仍有上涨动力,对成材价格形成支撑,预计下周螺纹现货价格维持高位震荡,期螺价格或有小幅回调。

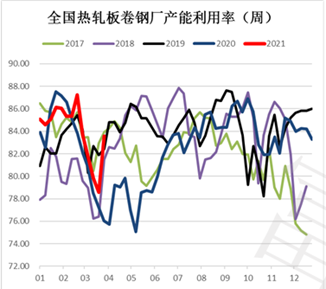

热卷供应方面,周产量基本持平。全国33家热轧板卷生产企业中周度产量为327.1万吨,周环比基本持平;从产能利用率来看全国热轧板卷钢厂产能利用率周环比增加0.19个百分点;其中,仅北方地区呈现下降趋势,南方和华东地区产能利用率维持不同程度的上涨趋势。预计下周(4月12-16日)周产量基本维持震荡上行。

热卷表观需求持续走强。当周热卷表观消费350.35万吨,周环增加5.48万吨,同比增加5.73%;热卷库销比达到1.45,表观需求增速略有增加,预计下周(4月12-16日)库销比将偏弱运行,下游需求市场将进一步释放;预计下周热卷表观需求将维持高位震荡。

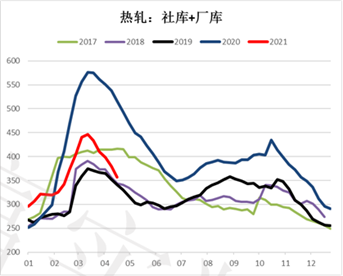

热卷总库存降速扩大,周环比下降23.25万吨,至356.43万吨,库存消耗加速;社会库存环比下降11.73万吨至259.69万吨,七大地区热卷仅西北地区库存出现增加情况,其余各地区社库均保持下降趋势,其中华北、华南地区降幅较大;此外,总厂库存周环比降11.52万吨。预计下周总库存持续下降。

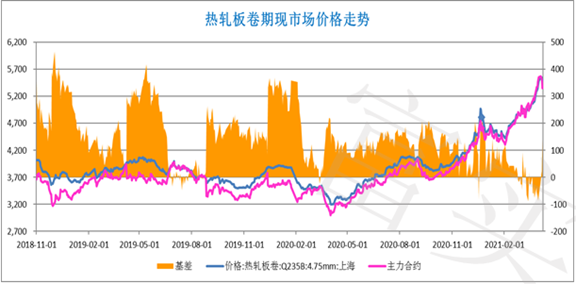

基差:热卷现货升水期货,基差周环比走强,预计下周(4.12-4.16)基差震荡走强。

热卷供给维持高位,北方区域因限产有所下行,其他区域产量逐步提升。家电等下游行业需求韧性仍存,整体需求端仍维持相对旺盛趋势,表观消费高于往年同期水平。热卷总库存保持较高去库速度,库存压力较小,整体供需格局略偏紧, 本周(4.12-16)华东、华北地区热卷利润已达1000元/吨左右,钢厂产能利用率周环比基本持平,此外,随着原燃料价格高企,生产成本支撑短期不会有太大改变,预计短期热卷期现货价格维持震荡偏强运行。