螺纹钢供应方面,周度产量微降。五大钢材品种周度总产量为1027.37万吨,环比微降13.85万吨,其中,螺纹钢全国周产量运行至346.49万吨,其中长流程企业产量略有下降(-4.71万吨),短流程企业产量增加2.39万吨左右;分区域来看,仅南方地区的螺纹钢实际周产量略微上涨,华东及北方地区的周度产量双双下降;此外,Mysteel调研247家钢厂高炉开工率79.69%,环比上周下降0.65%,同比去年持平;高炉炼铁产能利用率87.16%,环比下降3.23%,同比增加5.36%;钢厂盈利率90.04%,环比下降0.43%,同比增加3.46%;日均铁水产量232.00万吨,环比下降8.60万吨,同比增加14.26万吨。

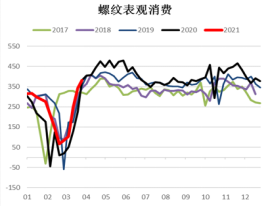

表观需求持续高涨。表需回调至382.35万吨,从贸易商的成交情况来看,本周(3.15-19)整体出货周环比呈现在增长趋势,需求市场韧性较强,从具体统计数据来看,市场日均成交上升至20.65万吨左右,较上周3.4万吨左右,预计下周(3.22-26)成交将呈现先抑后扬走势。

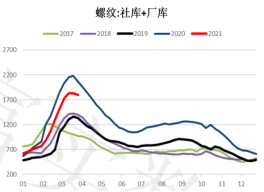

螺纹钢总库存拐点显现,进入去库阶段。全国五大主要钢材品种总库存下降91.45万吨至3086.2万吨,五大品种总库存出现明显回落;其中螺纹钢总库存环比下降35.86万吨至1795.9万吨,预计下周(3月22日-26日)螺纹总库存将进入降库阶段。

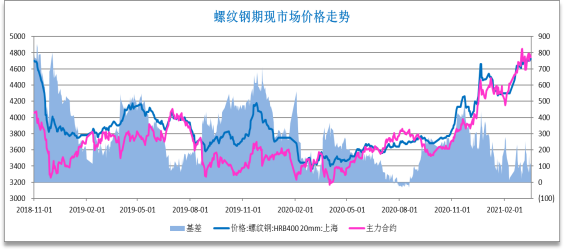

基差变化:本周(3月15-19日)现货贴水期货05合约,调整特征显著,预计下周(3月22-26日)基差震荡偏强运行。

市场研判:从供需情况来看。螺纹钢产量维持震荡偏强趋势,近期唐山地区钢铁行业限产减排力度有所加强,加之环保监管的趋严,产能利用率略有下降;但吨钢利润较好,其他钢企减产意愿较弱,预计下周螺纹仍将维持产量增加趋势,但是增幅或出现较大程度的缩减;库存方面:总库存明显进入去库阶段,面对下游较强的需求,库存压力有限,全国建材市场成交量震荡偏强运行,预计下周需求端或呈现先抑后扬的趋势;此外,原料价格出现松动,但整体维持相对高位,支撑力度略有下降,预计螺纹现货价格维持震荡调整为主,期价有预计会呈现偏强走势。