预计本周钢价震荡下跌,板材强于长材。南京螺纹价格3960-4060元/吨,流通板价格3720-3820元/吨,普带价格 3800-3900元/吨。

1、全球经济下行压力加大。全球制造业有企稳迹象,但仍处较低水平。全球地缘政治不确定性增多,贸易摩擦加剧,贸易量持续萎缩。2019年全球贸易额增速由2011年的5.5%降至1%,创2012年以来新低。全球贸易摩擦带来的负面影响正在逐步体现。2019年中、美、日、欧、韩等国GDP增速均明显下滑,2019年已有32个国家多次降息,美联储连续三次降息,全球进入QE。IMF和经合组织均下调2020年全球经济增长预期,全球经济下行压力加大。

短期国内宏观面稳中向好。中央政治局会议提出2020年要做好“六稳”工作,坚持逆周期调节,发力稳增长。降低LPR利率和部分基建最低资本金出资比例,提前下发2020年部分新增专项债务限额1万亿元,11月制造业PMI为50.2%,月环比上升0.9%,连续6个月低于临界点后,再次回到扩张区间,12月中央经济工作会议有望释放稳增长政策,短期宏观面稳中向好。

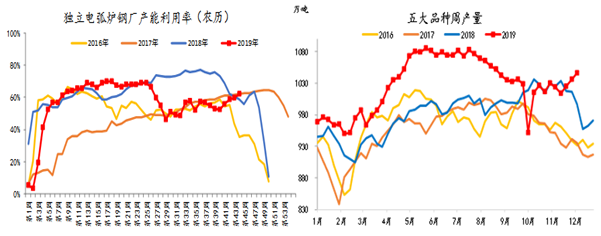

2、钢材产量连续三周增加,供应压力加大。截止到12月06日,247家钢厂高炉开工率79.09%,周环比上升0.81%,同比上升2.79%;电炉开工率72.55%,周环比上升2.9%,产能利用率为62.06%,周环比上升2.5%。五大品种产量周环比增加9.5万吨至1045.3万吨。

上周北材南下发货及到货增加。东北发运增加15.57万吨,北方合计发运增加24.46万吨。到货总量增加30.14万吨,除苏皖地区到货下降2.26万吨外,其他各区域到货都实现增长。其中到货增量较大的为华南闽粤14.01万吨,增量较小为环渤海山东的5.96万吨。按发货周期和到货趋势,再结合北方港口天气来看,后期北材发运将会较继续上升。

全国多地发布重污染天气预警,河北、山西、江苏等多地仍在执行环保限产政策,抑制部分产能释放,但环保限产常态化,生态环境部门一再强调严禁大气污染治理“一刀切”,分级限产,大规模集体限产难再出现。目前钢价仍处高位,钢厂利润尚可,生产积极性提高,全国高炉和电炉开工率均小幅上升,钢材产量呈增加趋势,供应压力逐渐加大。

3、需求继续减弱。上周日均建材成交量16.2万吨,周环比减少9.3%。天气快速转冷,北方赶工需求几乎停滞,南方赶工期逐步进入尾声,汽车、家电、出口、造船等行业下行压力依然较大。钢材价格高位下,贸易商和下游终端冬储意愿不强,钢材成交无法放量,库存压力加大,进入累库通道。总体来看,需求继续减弱。

4、成本支撑加强。预计本周铁矿石价格震荡偏弱,围绕89美元/吨左右波动,运行区间85-93美元/吨。废钢价格小幅波动,焦炭价格稳中偏强,煤炭价格以稳为主,铁合金价格稳中偏弱。

5、钢价出现分化,板材强于建材,钢厂利润仍处较好水平。目前螺纹利润有所收缩,但仍处高位,碳圆、带钢利润尚可,板材利润小幅增加。随着钢材供需矛盾加大,钢价有望继续下跌,钢厂利润将小幅收缩。