上周螺纹价格继续上涨,截止周五上海地区HRB400:20mm较周初上涨10元/吨至4730元/吨;期螺价格持续上涨,截止最后一个交易日收盘价为4711元/吨;本周基差整体震荡走弱。本周唐山公布秋冬季错峰生产方案,按此方案粗钢产量压减约900万吨,螺纹期现价格小幅走强。

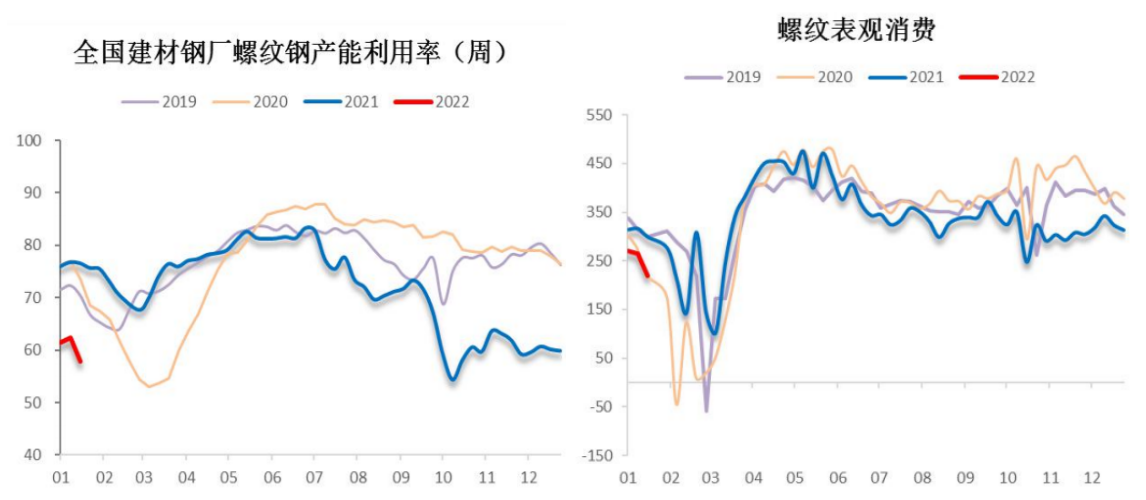

供应方面停产检修增加,螺纹产量下降。五大钢材品种周度总产量为910.36万吨,其中,螺纹钢全国周产263.59万吨,环比下降20.8万吨,主降区集中在华北地区;从生产工艺来看,电弧炉亏损减产显著,高炉产量缓慢回升;

据统计数据显示,247家钢厂高炉开工率76.25%,环比上周增加0.48%,同比去年下降12.07%;高炉炼铁产能利用率81.08%,环比增加1.19%,同比下降10.15%;日均铁水产量218.20万吨,环比增加4.51万吨,同比下降25.35万吨。全国71家独立电弧炉钢厂,平均开工率为29.02%,环比下降9.93%,同比下降7.14%;平均产能利用率为25.52%,环比下降11.17%,同比下降6.85%。其中华南、华东、西北区域大幅下降,其余区域基本持平。

本周螺纹钢表观消费持续走弱,微降至218.23万吨,环比降46.59万吨。终端地产等需求进入淡季,节前钢贸拿货节奏放缓,补库接近尾声,市场成交偏弱。

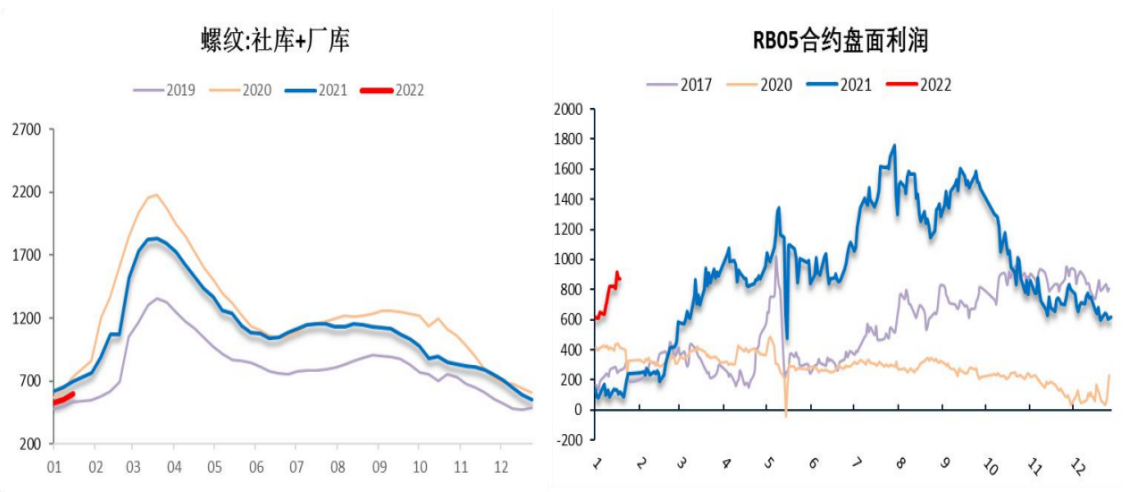

社库增,厂库降,库存北增南降。五大品种总库存1396.05万吨,环比增加61.9万吨;螺纹钢总库存增加45.36万吨,至595.49万吨。其中,螺纹厂库降1.58万吨至178.52万吨,从区域来看,主降区在华东和南方地区,北方地区厂库略有增加;螺纹的社会库存连续三周增加,增幅扩大至12.69%,东北、华北和西北地区增幅分别达到28.42%、14.39%和13.04%。

基差变化:截止周五螺纹基差为19,本周基差整体震荡走弱;此外,截止1月21日,螺纹期货仓单为4.34万吨,周环比不变。

后市研判:冬奥会临近,华北地区的钢厂停产检修增加,螺纹产量下降;而从生产工艺角度看,电炉亏损减产。高炉产量因华东钢厂生产积极回升,但整体供给收缩;需求方面,多地假期开始,终端市场进入淡季,加上节前钢贸补货进入尾声,市场成交弱势运行,货币政策宽松刺激价格小幅反弹上涨;螺纹钢库存季节性累积,并且呈现北增难降的态势。螺纹期现价格政策预期强,价格预计进入平台整理阶段。

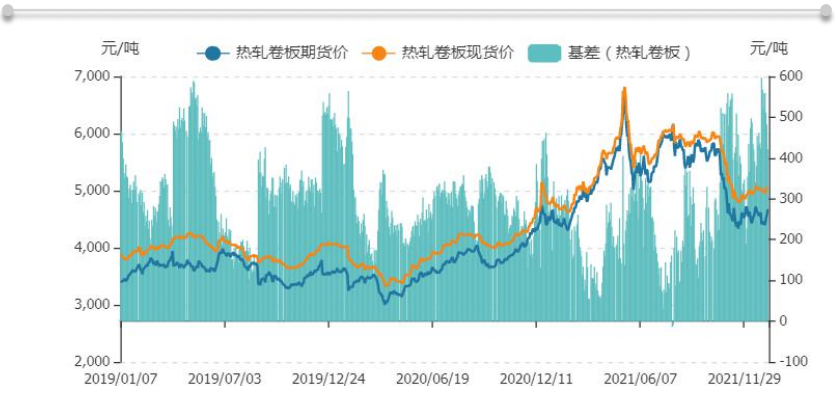

截止周五上海地区Q235B:4.75mm热轧板卷报价为4950元/吨,较周初升20元/吨;05合约期卷收盘价为4822元/吨,本周基差周环比整体震荡走弱。春节临近,唐山错峰生产方案出台,京津翼地区热卷价格普涨。

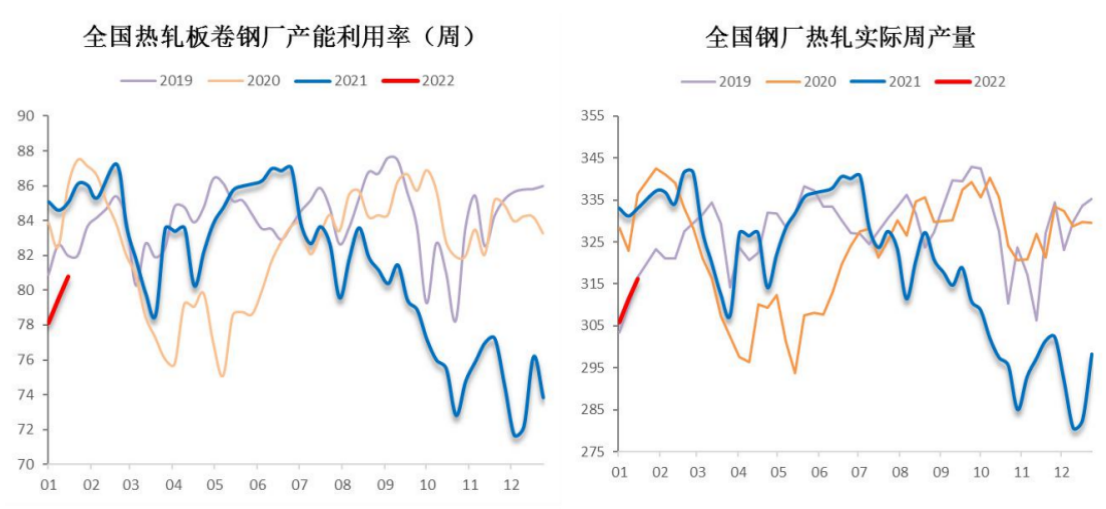

供应方面,热卷周产量稳定增长。全国33家热轧板卷生产企业中周度产量为316.23万吨,周环比增4.79万吨;从区域分布来看,主要增产来自华东和北方地区,南方地区产量环比下降0.4万吨。

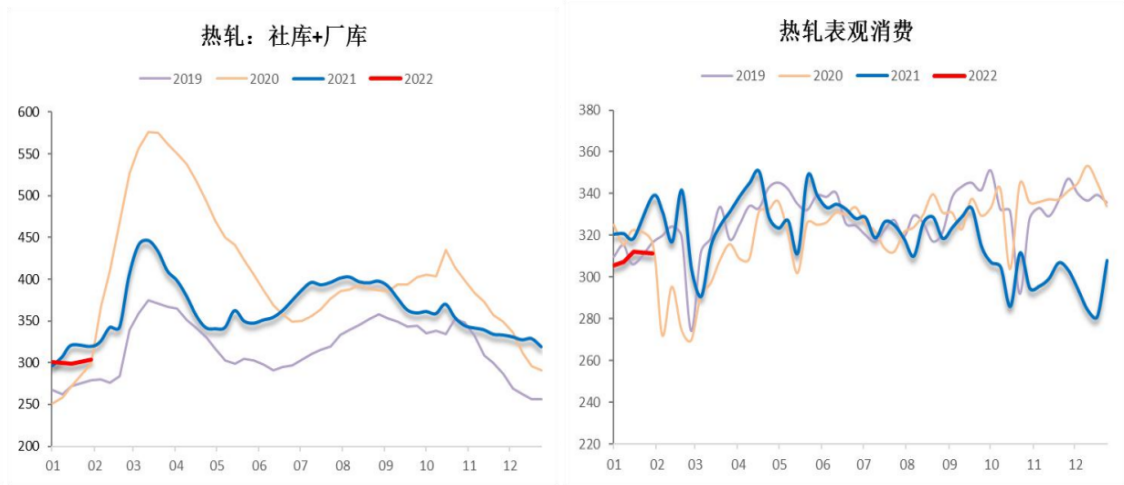

本周热卷表观需求小幅下降1.05万吨至311.3万吨;库销比回落至0.98,需求端以扩大新能源汽车绿色家电为政策导向,汽车产量平稳,家电1月排产计划环比上升,预计热卷库销比仍将维持偏弱运行。

社库稳定,厂库增加,热卷总库存周环比增加4.93万吨至303.92万吨;其中,社会库存微增至219.66万吨,周环比基本持平;厂库增加至84.26万吨;从三大区域来看,主增区在华东地区。随着下游贸易商补货节奏放缓,预计短期钢厂库存将持续呈现增长趋势。

基差变化:截止周五热卷基差为128,基差周环比震荡走弱;此外,截止1月21日,热卷期货仓单为3.51万吨,周环比环比降3.12。

后市研判:由于春节临近,市场需求基本处于停滞状态,但唐山错峰生产方案出台,京津翼地区热轧板卷价格普遍上涨,钢材成交持续走弱,但受宏观货币政策宽松影响,市场情绪有所转变。废钢、焦炭等原燃料价格维持高位,热卷成本支撑偏强;但随着多地停产检修的增加,原燃料价格出现松动,加上终端汽车、家电市场年末需求平稳,预计计短期供需两弱,价格进入平台小幅波动阶段。