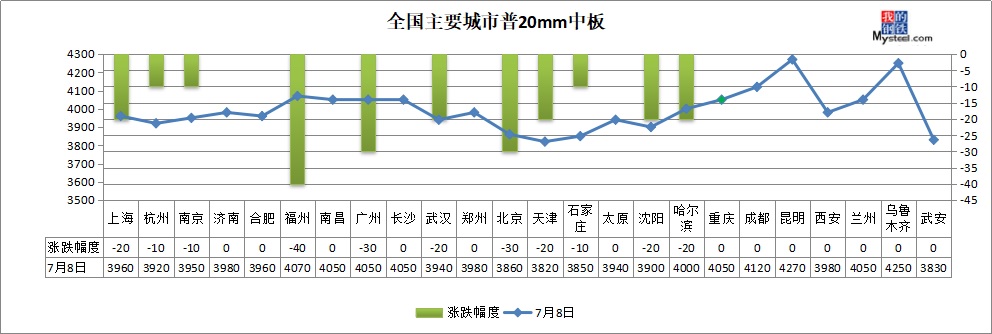

7月8日,全国24个主要城市20mm普板均价3993元/吨,较上个交易日下跌9元/吨。今日期货价格继续弱势运行,贸易商心态谨慎,报价小幅暗降。近期市场成交比较疲软,终端需求目前处于淡季且近期全国多处雨水较大。前期限产概念持续性炒作热度减退,虽然产量数据国内上周减少,但是主要是部分非限产区域的钢厂检修所导致,所以唐山包括其他外围区域具体限产对于中厚板品种产量的实质性影响力依然值得关注。综合来看,短期市场供需两弱,预计明日中厚板价格继续走弱。

7月9日,全国24个主要城市20mm普板均价3999元/吨,较上个交易日涨6元/吨。昨日黑色系期货震荡上行,叠加武安地区环保限产加强影响下,多地市场早盘报价小幅探涨,但涨后整体市场成交略显乏力,终端采购积极性不足。华北地区环保限产再次发力,截止目前对中厚板钢厂的实质性影响尚未凸显,后期需多加关注。综合来看,需求拉动力度依旧偏弱,成交乏力,预计短期内国内中厚板价格继续盘中震荡运行。

原材料现货市场

进口矿:8日进口矿市场价格小幅上扬,成交表现一般。早间贸易商主流报价较上周五基本持稳,山东港口PB粉主流报价890元/吨,唐山港口PB粉主流报价895-900元/吨,早盘连铁大幅拉涨,部分贸易商报价上调10元/吨,挺价惜售。基本面来看,铁矿供需紧平衡的状态暂未有所改善,故贸易商情绪向好。钢厂方面采购积极性一般,多按需采购,全天成交情况一般。

焦炭:8日焦炭市场稳中偏弱。目前焦企整体开工变化不大,河北地区高炉限产仍在执行中,焦炭需求难以好转,钢厂库存稳中有增,采购积极性较差,焦企销售压力明显,但因焦化利润走低,第三轮下降焦企抵触情绪偏强,部分焦企已有限产计划,钢厂继续提降焦价意向一般,多表示谨慎观望态度;原料方面,焦炭承压下行,焦企打压原料焦煤意向增强,但因原煤价格坚挺,精煤让利幅度较低,利润及原料上对焦炭形成一定支撑,短时焦炭现货价格暂稳。

废钢:8日废钢市场窄幅震荡运行,调价钢厂涨多跌少,涨价钢厂涨幅在20-40元/吨,跌价钢厂跌幅在10-20元/吨。今现货市场成交清淡,受铁矿严查影响,外矿价格有所回调,但国内矿价依旧坚挺,废钢优势仍在。各地区环保加码,加之高温多雨,导致废钢市场资源依旧偏紧,市场心态各异,目前钢厂按需采货,市场整体交投情况一般。同时今部分钢厂下调废钢价格,引发场地恐跌心态加剧,出货积极,反而导致废钢到货增加。而螺废价差依旧在缩小,钢厂生产压力不减,部分电炉钢厂挣扎在盈亏线上,但钢厂废钢供给依旧不足,对废钢价格依旧有所支撑。预计明日废钢市场高位盘整为主。

上周样本钢厂库存下降,钢材社会库存增幅扩大,可能是中间投机需求回升,但是终端用户需求仍显疲弱。

6月中旬唐山地区138座高炉中有42座检修,高炉产能利用率76.25%,影响产量约64.17万吨。6月下旬开始唐山加大限产力度,7月首周唐山地区138座高炉中有56座检修,高炉产能利用率69.88%,影响产量约81.37万吨。限产加码后,唐山钢厂一周减量扩大了17.2万吨,低于市场预期。

综合来看,唐山钢厂限产力度低于预期,淡季钢材需求延续疲弱,市场心态谨慎,厂商出货降库为主。考虑到钢材生产成本仍偏高,短流程钢厂已重回盈亏边缘,预计钢价继续下跌空间也有限。